上一版

上一版

消费金融与消费的关系

20世纪50年代,莫迪利安尼与美国经济学家布伦伯格和艾伯特·安多共同提出了消费函数理论中的生命周期假说。该假说认为,个人的现期消费不仅取决于现期收入,而且取决于一个人在未来整个生命周期里的收入。个人的现期消费可以用未来的收入进行提前支付,以此来合理的安排消费和储蓄。

弗里德曼提出的持久收入理论认为,预算约束是跨期的或终生的,即没有流动性约束。在某一个时点上,消费者如果没有可以利用的资产来弥补当期收入的不足,就可以采用各种适宜的金融工具满足自己的需求,这正是消费金融的本质。

此后,越来越多的经济学家坚信信用消费尤其是分期付款制度对经济有推进作用,认为分期付款对第二次工业革命所起的作用能与商业信贷对第一次工业革命的作用相媲美。消费金融带来了巨大的经济增长。分期付款等信贷模式还带来了一些其他经济影响,如:金融部门快速增长;信贷作为零售利润来源的重要性日益增加;工厂生产日益稳定;政府对消费信贷的依赖也日益增加,将其作为一种政策工具调整国家经济状况,等等。这些都是消费金融发展对经济的推动作用。

美国学者默顿和博迪(1995)、图法诺(2009)认为从功能方面入手,广义的消费金融才能得到最好的诠释,即消费金融必须具备支付功能、风险管理功能、借贷功能和储蓄/投资功能中的一种或几种:一是支付功能。消费金融体系必须提供一种划拨资金、购买商品、支付服务费用的机制。二是管理风险功能。许多机制可以降低消费者面临的金融风险,如保险、金融产品,预防性储蓄、社会关系网及政府福利事业。三是借贷功能。四是储蓄/投资功能。

我国消费金融发展现状

一般意义上的消费金融,是指金融机构通过多层次、多渠道的信贷形式,向经济个体或家庭提供消费贷款,帮助消费者实现跨期消费规划,以刺激当期消费品市场需求,促进当期消费品市场容量扩大的一种现代金融服务方式。简而言之,消费金融指向各阶层消费者提供消费贷款的现代金融服务方式。中国银监会发布的《消费金融公司试点管理办法》中规定,消费金融公司指经中国银行业监督管理委员会批准,在中华人民共和国境内设立的,不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构。可见,我国消费金融业务主要有两大提供商——专业消费金融公司及传统的商业银行。

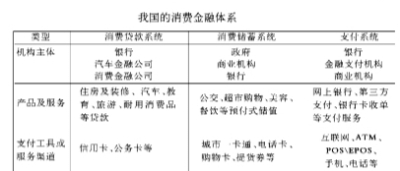

我国银行在1987年前后开办耐用消费品贷款业务,从此真正意义上拉开了消费金融的序幕,消费金融开始快速发展起来。从消费金融业务来看,已涵盖消费信贷、消费储蓄以及消费支付三大系统,主要产品和信用工具包括各银行个人消费信贷、信用卡、消费卡、第三方支付等。特别是近年来,伴随着我国金融改革的进程,一些新兴的消费金融业态逐渐试水,我国消费金融体系的基本框架正在形成(见附表),并呈现出以下特点:消费金融机构主体逐渐多元,商业银行占主要地位;消费金融业务品种不断创新,住房信贷占比巨大;消费金融支付工具更加便利,消费卡发展迅速。

我国消费金融的制约因素及发展建议

与发达国家消费金融相比较,我国的消费金融产业仍处于较低的水平,银行占消费金融业务量的95%,其他机构提供的个人消费贷款占比较低,商业银行一支独大。消费金融公司的经营尚在探索阶段,服务范围覆盖面不广;消费观念相对落后,消费潜力尚待被挖掘;各金融机构提供的消费金融品种单一,因为规模小、种类少,因而缺乏有效的竞争能力,对居民消费水平的改善有限;缺乏新型消费金融服务机构,商业企业作为一个独立的贷款提供者的商业企业微乎其微;农村居民进行消费性贷款的难度仍然较大,仍存在贷富不贷穷、贷大不贷小等一系列问题。这些问题的存在主要是由于以下原因:

第一,传统观念与借贷消费的矛盾。受传统观念影响,我国的消费文化仍带有浓厚的“今天攒钱明天花”的习惯。要人们从观念上普遍接受“寅吃卯粮”的消费金融,扩大即时消费意愿,需要有一个漫长的过程。而且,即使在必需进行借贷消费时,受“家文化”的影响,大部分人会依靠家族亲友的力量,相信亲情交易;而不会依靠契约文化,通过市场和金融机构融资。另外,受到房价过快上涨、教育等负担影响和消费习惯的制约,特别是对社会转型期所造成的对未来的不确定性,更抑制了人们的消费欲望,消费、融资行为较为保守,储蓄投资比例高,房产投资比例较大,消费投资比例小,尤其是用消费信贷支出占总消费额的比例较少。

第二,需求灵活多样与产品趋同的矛盾。从消费金融所覆盖的产品范围来看,消费信贷的品种主要为房贷、车贷。尽管近年来金融机构已推出和创新许多消费信贷品种,但仍然存在着消费金融机构较为分散,专业化程度有所欠缺,信用产品较为单一等制约因素。个人住房贷款仍居于主导地位,其他消费信贷份额较小。

第三,高效便捷与审批繁琐的矛盾。由于缺乏信用评价及查询制度,现有消费信贷服务审批程序多、手续繁琐,需要提交个人资产证明等等文件,与小额消费贷款所需要的方便快捷服务形成了很大的差距,制约了消费金融业务的发展空间。

第四,信用消费与信用制度滞后的矛盾。国外消费金融的成功经验表明,信用报告制度在消费金融发展中起着决定性的作用。但是,我国目前信用制度尚不完善,中介机构信用评估、评级标准不统一、内容不规范,征信产品使用范围小、面窄、效率低。另外,消费者信用意识淡薄,居民金融知识的培训和教育等方面都亟待完善。

综上所述,借鉴发达国家消费金融发展的成功经验,我国政府应积极引导消费金融的发展,在转变消费观念、加强信用体制建设、开展消费金融创新、拓展消费金融市场等方面着力突破,推动我国消费结构升级和产业结构升级。

(作者单位:特华博士后科研工作站)

缩小

缩小 全文复制

全文复制 上一篇

上一篇