上一版

上一版

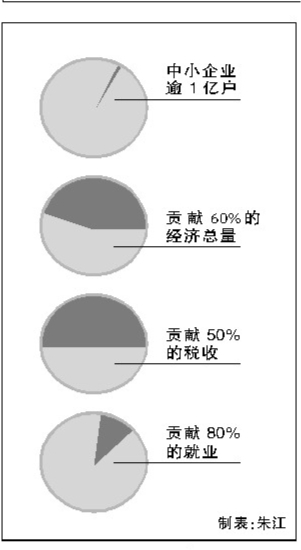

小企业是经济发展的重要引擎,创造了全社会60%的经济总量、50%的利税、80%的就业,事关经济发展的后劲与社会的稳定。然而,小企业“融资难”却一直是道世界性难题。

通胀高企、银根收紧,眼下中小企业正遭遇金融危机后的又一次“钱荒”。记者日前走访江浙及中部地区一些小企业了解到,“不缺订单,缺的是钱”成为多数小企业的普遍共识。但记者同时发现,与以往融资困难不同,簇拥在小企业身边的不仅有民间借贷,还有更多大型国有商业银行前来“雪中送炭”,这其中就闪耀着中国建设银行的身影。

从“垒大户”到“亲小企”

“过去,企业缺钱只能求助于民间借贷,从银行贷到款想都不敢想,觉得不可能;现在他们主动找上门来给我们放贷。”

“从银行贷款并不像想象的那样难,反而很方便、很快捷,资金从申请到入账还不到一周。”

“没有银行的帮助,我们企业不可能发展这么快,真的很感谢他们。”

8月8日,在四川成都召开的一个小企业融资座谈会上,谈到当前市场融资环境的改变,众多小企业主热烈地讨论起来。

来自浙江小企业的一份调查显示,有两成左右的小企业以银行或信用社为主要融资渠道,另有两成以上的小企业未与金融机构发生过借贷行为——以往银行与小企业关系疏远的情况正在发生改变——记者日前走访江苏、河北等地发现,小企业成了越来越多大银行的“座上宾”,甚至成了几家银行共同争抢的“香饽饽”。面对这个的改变,记者在中国建设银行那里找到了答案。

曾经,对以中长期基础设施贷款见长的建行来说,大企业、大项目才是业务依托,各分支机构也习惯于资金大进大出,热衷于做“大买卖”,对小企业不太重视。

2005年上市以后,建行决策层提出了业务发展要向小企业转变的战略决策。战略决策一经提出,立刻引来众多质疑声:“小企业经营风险大,生命周期短,报表不规范,缺乏有效抵押品,而且单户金额少,人手占用多,费力不赚钱。给小企业贷款可行吗?风险可控吗?”

但是,市场环境的变化已让商业银行无路可退。“当年我们某分行放贷1100亿元,却只有197个客户,试问未来发展机会在哪里?”建设银行行长张建国向媒体道出他的担忧,虽然坐拥11万多亿元资产规模,但建行客户结构仍面临单一客户贷款比例较高的问题。而且,大企业金融脱媒现象正逐渐凸显。随着资本市场融资渠道的拓宽及利率市场化的推进,大企业对银行的依赖正日益减弱。“小企业涉及各行各业,搞好小企业金融服务,利国利民、利行利己。只有支持更多人发展,银行经营才能可持续。”张建国说。

2008年,建设银行将小企业确定为经营转型的重中之重,此后又把小企业从公司业务中分离出来,按一级部建制设立小企业业务部;进一步下放权限,批量运作,简化申报审批环节;分配专项信贷规模,确保实现小企业贷款增速不低于各项贷款增速的监管目标;将小企业发展纳入关键指标体系,加强对分支机构的考核,并配备相应的战略性激励费用。

资源配置的不断倾斜,为建行服务小企业打通了瓶颈。建行小企业新增贷款在对公新增规模中的占比逐年提升。今年在银行信贷规模格外吃紧的情况下,建行对公贷款中拿出四成以上用于支持小企业。

建行客户结构的调整影射出整个银行业的一致选择。央行公布的2011年上半年金融机构贷款投向统计报告显示,上半年企业贷款累计新增2.95万亿元,同比少增1075亿元。其中中小企业贷款累计新增1.58万亿元。

“过去靠政策,如今靠技能”

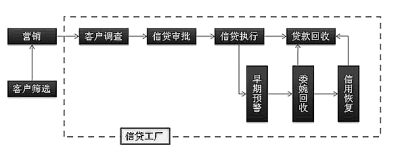

作为苏州一家科技创新型小企业的老板,林先生从未因为贷款进过银行的门,企业资金缺口大多通过自筹。今年3月份,公司所在地区的建行的客户经理李响主动联系他,表示银行从工商局的公开信息上得知他企业经营有道,并愿意为其提供资金上的支持。双方见面沟通后很快达成合作意向。但次日林先生再联系客户经理,却被告知企业相关资料已经转到一个名为“信贷工厂”的地方。两天后,首笔200万元的银行贷款到账,他形容当时的感受“真是喜出望外”。

信贷工厂?一个专门生产贷款的地方?

小企业在服务需求、风险特征上与大型企业有明显区别,用传统服务大客户的方式去服务小企业,注定是不能成功的。建行在调研中发现,改掉以往“垒大户”的习惯不仅在于观念转变,关键要形成一整套服务小企业的发展机制、运行模式、业务流程、产品体系和技术手段,只有这样支持小企业才能真正有的放矢。

“给大企业贷款依据的是政策,给小企业贷款靠的是技能。”建行河北省分行中小企业部总经理魏增然一语道破“天机”:小企业量多面广,靠营销人员一对一的服务效率低、风险大,必须建立专门的营销服务体系,走一条标准化、专业化、精细化的路子。

2008年,建行首创“信贷工厂”小企业经营中心模式,将客户营销和信贷业务操作相分离,实施中后台集中处理,利用营销管理、客户评级、业务操作和贷后管理四大流程系统,以及审批辅助、行业筛选、客户筛选、早期预警、行为评分等八大专业工具,实现流程化作业,有效降低人为误差,大大提高了运作效率,同时极大地释放了客户经理,使其有更多时间服务客户。“过去,办理一笔小企业贷款平均时间10.9天,现在只要2.5天。以往一位客户经理要负责10多个环节的工作,服务5-6个客户已难以支撑,现在可以从容服务20多个客户。”一位建行基层营销人员对记者说。目前,建设银行已建立“信贷工厂”230多家,覆盖了全国主要城市和部分百强县。

小企业所处行业分散,融资需求短、频、快、小,要充分并高效率地满足小企业融资需求,同时保证风险可控,就必须结合小企业的不同特点,“量身订做”出不同的金融产品。

“我们企业无抵押、无担保,如何能够贷到款呢?”这是多数小企业的最大的顾虑,也是目前小企业融资难的主要瓶颈。建设银行积极开拓思路,突破传统的抵押限制,不断满足不同客户群体的融资需要。“我们把以往不能抵押的动产、知识产权、原材料、商贸订单等作为抵押,”在建设银行苏州分行副行长徐挺这里,小企业“无抵押”而获贷不是问题,“甚至没有任何抵押,只要企业质地好,我们一样可发纯信用贷款。”

在“中国泡菜之乡”四川省眉山市,由于缺少合格的抵押物,当地许多泡菜企业面临着融资无门的困境,2010年,当地四家泡菜企业组成了联合体向建设银行申请贷款。经过分析评价,建设银行为该联合体发放了2000万元“联贷联保”贷款,帮助四家企业抢先进入收购市场。目前,建行该类贷款余额已达到441亿元。

“诚贷通”、“内贸通”、“小额通”、“租贷通”、“互助通”……仅最近一年多时间,建行就推出了30多项新产品新服务。其中一些产品俨然已经成了客户耳熟能详的品牌。

有专业人士计算,小企业贷款人均创利最高可达200万元,“如果一年增加5万名中小企业客户经理,一年后的税后利润将增加1000亿。”经验的累积,效益的增长点燃了建行全系统拓展小企业客户的积极性,小企业业务发展驶入“快车道”。近三年来,建行小企业贷款额年均增长40%,目前已累计为16万小企业客户投放信贷资金1.4万亿元。今年上半年,中小企业贷款新增已占到全部企业贷款新增的68%。

“将风险管理渗透到每一个环节”

风险显然不是小企业的天然属性。小企业普遍存在财务不规范、信息不透明等问题,如何采取差异化的风控手段严格防范?

“按照有机制、有内容、有风控的原则,建行着力将风险管理渗透到营销、评级、信贷操作、贷后监测等环节。”张建国说,“很多小企业服务产品的技术含量不高,因此更要求员工本着真诚服务的态度,把工作做到位。”

日前记者在建行河北分行采访时发现,许多客户经理对小企业的情况如数家珍,甚至企业一个月电表跑了多少字他们也了然于心。“别小看这个电表,它会对你讲真话,会把企业真实的经营情况反映出来,现在已经成了银行鉴别客户的重要依据。”

“我们对小企业贷款进行风险评估,第一看企业法人的诚信度,第二看企业经营状况,第三看有没有抵押、担保,第四看产品有没有创新和市场前景。”河北省分行营业部小企业中心主任姚明对记者总结道。

针对不同产业集群的特点,建设银行不断创新风险缓释方式,批量化地提供专业服务。在苏州推出的“绸都赢”服务平台,由中国绸都网负责筛选推荐诚信客户,不到半年有95家纺织工贸企业获贷6.5亿元;在广东与石材行业商会合作,仅70天就发展石材小企业91户,发放贷款近5亿元。

建行对小企业的信贷支持不一味求大求快,而是有选择、有侧重。除了设定重点区域和重点城市,建行筛选小企业时在类型上也有所侧重。建行苏州分行小企业经营中心副总经理戴忠兴表示,“除了风险,企业的科技含量、品牌及上市可能性也是重要的标准。对于那些国家限制的行业企业,高污染高耗能的企业,我们绝对不予授信,甚至还会收回以往的贷款。”

商业大行放下身段,眼光下移的小动作,拉开的却是中国银行业结构调整、转变发展方式的新篇章。在小企业服务上刚刚起步的建设银行,收获了整体良好的资产质量,小企业不良贷款连续多年“双降”,目前不良率仅为1.03%。(本报记者 温 源 本报见习记者 陈 恒)

缩小

缩小 全文复制

全文复制