上一版

上一版

宋代,传统的农业、手工业、商业、交通和城市在唐代的基础上又有了新的发展,特别是商品经济空前繁荣。在此背景下,宋代的货币流通和信用进入迅速发展时期,无论是在信用形式、信用主体、信用工具方面,还是在制度保障上,都呈现出新的特点,开创了古代传统金融的新篇章。具体而言,宋代信用的特点主要表现在以下四个方面。

国家信用与民间信用共同发展

在宋代,国家信用集中表现为朝廷的官方信用,通常借助政权的力量来经营金融机构以体现之。史料记载的宋代官方金融机构有榷货务、市易务、检校库、抵当所、抵当库、便钱务、交子务等,因职责不同发挥信用功能的路径各异。榷货务主要职责是“掌鹾、茗、香、矾钞引之政令,以通商贾,佐国用”(《宋史》卷一六一《职官志》)、“掌折博斛斗、金帛之属”(《宋会要辑稿·职官》)、“掌受商人便钱给券”(《宋会要辑稿·食货》五五之二二),相当于政府财政金融管理机构。它除了对政府禁榷物品进行专卖管理外,还可以通过便钱和兑付交引等信用证券的活动发挥信用功能。市易务基于市易法设立,“凡货之可市及滞于民而不售者,平其价市之,愿以易官物者听”(《续资治通鉴·宋纪六十九》),可见,其主要职责是平抑物价、以通货财。除此之外,市易务也可召人抵当借钱出息,提供信用。检校库类似今日的信托机构,代管户绝没官财产和官员的孤幼应获之父母遗产,收益供被检校户的孤幼享用。抵当所、抵当库同属官营借贷机构,在北宋神宗、哲宗时多称抵当所,而徽宗以后至南宋末多称抵当库,其主要职责是“掌以官钱听民质取而济其缓急”(《宋史》卷一六五《职官志》)。便钱务是在京都设置的钱币汇兑管理机构,负责管理商人在京师的入钱,简化入钱手续,提高效率。交子务是负责纸币流通印制的机构,后改称钱引务。宋代国家信用的提供,既有皇权保障、调控市场、增加收入、稳定社会、提高效率的积极一面,也有衙门作风、违背经济规律、欺压百姓的弊端。与此同时,宋代民间信用继续发展,私营高利贷业务、民间赊买赊卖、以物质钱、货币兑换等活动非常普遍,一方面满足了相关主体自身获得利益的需要,另一方面在一定程度上对国家信用的不足也起到了拾遗补缺的作用。

信用形式趋于多样化

在宋代,信用形式表现为借贷、质、押、典当、赊买赊卖、预付款等多元形式。借贷无外乎货币借贷和财物借贷两大类,进一步有政府借贷和私人借贷之分。政府借贷主要表现为赈贷的形式,通过紧急情况下贷给民户口粮或种粮的方式,助其度过困境,保证民众按时耕作,以保社会稳定。私人借贷多为高利贷,借助以“库户”、“钱民”为中心的高利贷网络输出货币资金,解决由于社会的分化和“钱荒”的影响带来的平民百姓资金严重不足的问题,满足燃眉之急和特殊支付的需要。质、押是借贷担保的形式,由质库、解库、普惠库、长生库等机构经营。质属动产担保,它的设立必须转移动产的占有;押属不动产担保,通常将抵押物的旧契交付抵押权人即可。债务人违约时,债权人可用变卖价款优先受偿。典当作为不动产转移的一种形式,也是在宋代形成和发展起来的。其特点是典权人向出典人支付典价后,就占有了出典人典产的使用权和收益支配权,典权存续期间典权人不向出典人支付租金,出典人也不向典权人支付利息。宋代,商业贸易非常发达,但通货偏于紧缩,故赊买赊卖行为也很普及,几乎消费领域、流通领域和生产领域的所有物品都能进行赊买赊卖。而且赊买赊卖所涉及人员的关系也异常复杂,触及官家和私人各层面。从其实际效果看,解决了军需、赈济了贫民、加强了流通、满足了财政,更重要的一点,它向束缚生产流通扩大和发展的高利贷发起了冲击。

信用工具不断创新

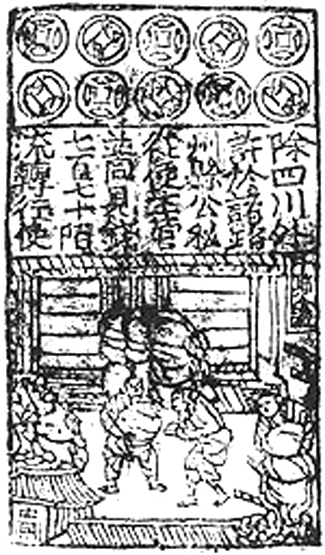

随着社会经济的发展,宋代商业贸易的发展对货币发展的要求越来越高,但是社会中货币供给和流通状况不尽理想,表现为货币流通区域的割据性、货币供给数量的有限性、货币币材的复杂性以及大量流通的铜铁钱细碎和不便携带的特性,其结果是抑制了经济发展。为了解决这类问题,在高度发达的造纸和印刷技术保障下,通过民间自发力量的作用或官府的强制推行,宋代社会陆续涌现出诸如茶引、盐引、香药引、矾引、便钱、交子、钱引、见钱公据、关子和会子等大量新型纸质信用工具。茶引、盐引、矾引、香药引等信用工具要求相关人员先用粮草或现钱付出作为取得的条件,然后异地凭该票兑取现钱或其他禁榷货物。这些信用票据的行用,除了可发挥信用功能外,也使得政府和商人在禁榷专卖品领域能够共利发展,既有利于商人从政府专营的禁榷物品中分得一份利益,又有利于政府实现补给军需、增加收入的目标。便钱、见钱公据和早期的交子、关子、会子等信用工具要求相关人员先交纳现钱作为取得的条件,然后再根据需要持这些代表入纳现钱价值的信用票据到指定的地区和入纳地兑取现钱。这类信用工具携带方便且具有汇票性质,可以保障大宗交易、跨地区交易货款的顺利清结。早期的交子、关子、会子后来在信用票据基础上逐步发展为纸币,它们的行用,弥补了货币不足,节省了货币流通需求量,使商品经济得到了扩张。可见,宋代新型信用工具的大量行用,是社会经济发展史中最具标志性意义的新生事物,它缓解或解决了交换过程中的诸多不便与矛盾,从而在很大程度上促进了经济发展。

信用管理开始制度化

其一,完善了赈贷制度。宋史记载,“诸州岁歉,必发常平、惠民诸仓粟,或平价以粜,或贷以种食,或直以赈之,无分于主客户”(《宋史》卷一七八《食货志上六·赈恤》),此项制度贯于北宋南宋。其二,加强对高利贷的管理。对官营高利贷,明确了贷款资金来源、偿还期限、利息计算方法等内容。如王安石变法时期推行的青苗法指出,“以常平辗本作青苗钱,散与人户,令出息二分,春散秋敛”(《宋史·王安石传》)。对私营高利贷,宋政府重视对利息的限制,“令富人出息钱不得过倍称,违者没入之”(《续资治通鉴长编》卷二三)、“有取富人家谷麦,贷息不得输倍,未输税不得先偿私负,违者加罪”(《宋大诏令集》卷一九八《禁约民取富人谷麦贷息不得输倍诏》)。其三,对赊买赊卖、预付款等进行法律规制。宋政府为了保证赊买赊卖顺利进行,出台了大量法律对当事人的行为和权益进行规范,尤其重视防止和打击欺诈行为,重视关乎国家财政收入的茶、盐等物品赊买赊卖的规制。如对于赊卖规定,“如有大段行货须至赊卖与人者,即买主量行货多少,召有家活物力人户三五人以上递相委保,写立期限文字交还。”(《宋会要辑稿·食货》三七之九)对赊卖官盐的行为规定,“都盐院以所买引,许商人依陕西赊绢例,召保以屋契、金银赊当,于缘边州军输纳。每引六贯,加钱三百,限一年输足。如违,所当并没官。”(《续资治通鉴长编》卷二三零)对茶叶的赊买赊卖规定,“今后应赊买客人茶,其人见有父母兄长,并要同共书押文契,即仰监勒牙保均摊偿还,其余买盐货之人,亦一体施行”(《宋会要辑稿·食货》三一之二六),“诸客人将茶赊卖与浮浪及卑幼者,依有利债负法”(《宋会要辑稿·食货》三零之三八)。

宋代信用的繁荣,在当时产生了积极影响。首先,促进了世界上最早的纸币——交子的产生和发展。早期的交子是北宋四川地区的店铺为了解决当地铁钱流通给交易带来的不便在发达的商业信用基础上借鉴飞钱的原理自由发行的,其实质是信用票据,以后纸币的职能是在此基础上演进的。交子的产生发展与信用的发展关系密切。其次,保证了生产的顺利进行。宋代赈贷赈恤的推行、赊买赊卖预付款的实施,减少了影响生产连续性的不确定因素,化解了买卖双方的支付矛盾,促使生产顺利进行。第三,推动了宋代商品经济的发展。政府的禁榷制度、货币供给的有限性、货币割据是宋代商品经济发展的主要障碍,而交引、交子、会子等大量创新信用票据和信用货币的发行,在一定程度上化解了这些不利因素。第四,解决了财政困难、增加了财政收入。财政困难时,宋政府就大力发行各种信用票据,增加纸币的投放量,迎合财政的需要。当因此而引起尖锐的矛盾时,又通过调整信用的措施平息。在这转换运用的过程中,宋政府获得了更多利益。当然,宋代信用也存在弊端。高利贷具有很强的寄生性和腐朽性,对小生产者的剥削破坏了他们的生产条件。商业信用为不法之徒进行商业欺诈提供了机会,引发了投机行为,增加了风险。纸币由可兑换向不可兑换转变以及不可兑换纸币的大量发行,易引发货币贬值和通货膨胀。但综合评价,宋代信用的繁荣和创新不仅在当时产生积极效果,也为以后各朝代和其他区域金融发展提供了实践经验,发挥了积极作用,产生了深远影响。

(作者单位:西北大学经济管理学院)

缩小

缩小 全文复制

全文复制 上一篇

上一篇