上一版

上一版

发展众创空间,是推动大众创业、万众创新的有力抓手,是深入落实创新驱动发展战略、优化创新创业生态环境的重要举措,对于激发全社会创新创业活力、加速科技成果转移转化、培育经济发展新动能、以创业带动就业具有重大意义。

如何全面认识我国众创空间发展现状、科学认识存在的主要难题,是当下推动众创空间发展的关键所在。本报告对于全国众创空间发展进行了详尽的梳理,总结了我国众创空间发展的基本特点,分析了长三角、京津冀、珠三角区域众创空间发展的显著集群特征,提出了未来我国进一步完善发展众创空间的对策建议。

一、全国众创空间发展迈入新阶段

1.整体呈现加速度发展

早在2015年之前,在北京、深圳、武汉、杭州、西安、成都、苏州等创新创业氛围较为活跃的地区,开始涌现出创新工场、车库咖啡、创客空间、天使汇、亚杰商会、联想之星、创业家等近百家创新创业服务机构。这些机构各具特色,产生了不少创新创业的新模式、新机制、新服务、新文化,集聚融合各种创新创业要素,营造了良好的创新创业氛围,成为科技服务业的一支重要新兴力量。这些新型创新创业服务机构具有鲜明的特点,被称之为众创空间。

2015年之后,在国家双创政策的推动下,我国众创空间发展从无到有呈现出快速发展态势。截至2016年9月,中国已有众创空间3155家,成为全球数量最多的国家。其中,科技部认定的国家级众创空间数量先后三批,数量达到1337家,占全国众创空间数量的42.4%,增速分别达167%、131%。我国创客空间发展与全国双创活动一样正迈入新阶段。

2.区域分布不均衡

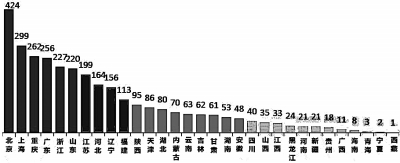

全国众创空间发展十分不平衡。大致可以分为四个能级:第一能级众创空间的分布数量在200家以上,包括北京、上海、重庆、广东、浙江、山东等省市。其中,北京市依托国家自主创新示范区等丰富的科技创新创业资源,成为我国众创空间数量最多、发展最快的城市,上海、重庆、广东、浙江、山东等经济发达省市也列居前位。第二能级众创空间的分布数量在100家到200家之间,包括江苏、河北、辽宁、福建等省。第三能级分布数量在50家到100家之间,包括陕西、天津、湖北、内蒙古、云南、吉林、甘肃、湖南等省市自治区。第四能级分布数量在50家以下,包括安徽、江西、贵州、青海、宁夏等省和自治区。从空间密度看,上海市众创空间分布密度最高,每万平方公里有将近470家,在全国所有省市中遥遥领先。北京市密度位居全国第二,单位面积拥有258.4家。此外,江苏、山东、浙江、广东、福建等沿海经济发达省市众创空间面积密度也位居前列。

3.运营模式多元化

随着近年来众创空间的不断完善与发展,创新创业服务作为众创空间的核心价值开始逐步凸显。众创空间所提供的服务主要包括:公司注册、法律咨询、财务服务、人力资源、媒体推广、创业培训、融资服务、举办沙龙、创业大赛等,众创空间服务开放式、全方位的特征越来越明显。

综合众创空间提供的服务,我国现有众创空间运营模式可以划分为以下几种:

(1)产业服务型(包括投资驱动型、培训辅导型、活动聚合型、媒体推广型),其主要特点是通过提供单一方面的创业服务来获取利润。如联想之星、创新工场侧重投资服务;清华X-lab,柴火创客空间等侧重培训辅导;车库咖啡等侧重活动聚合;黑马会侧重媒体推广等。

(2)地产思维型,其主要特点是通过出让工位和共享办公空间及设备来获取利润,类似We Work模式。例如:SOHO 3Q、优客工场(Ur Work)等。

(3)综合创业生态体系型,其特点是打造完整的创业服务体系,包括金融、培训辅导、招聘、运营、政策申请、法律顾问乃至住宿等一系列服务。例如:创业公社。

依据统计数据可以看出,我国大部分众创空间是创业培训型、地产思维型和投资驱动型,综合生态体系型和媒体推广型数量较少。

二、长三角京津冀珠三角区域发展特征明显

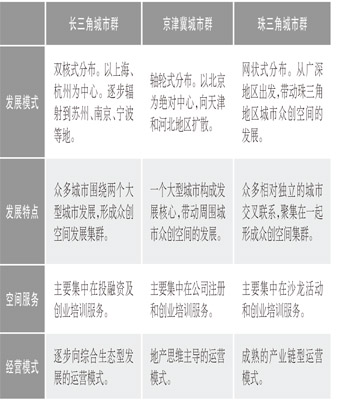

我国众创空间发展区域特征明显。尤其是长三角、京津冀和珠三角地区由于其产业基础、政策倾斜和其他要素禀赋的不一致,也使其众创空间发展模式各不相同。长三角地区众创空间双核式分布,以上海、杭州为中心,总体分布比较平均;京津冀地区众创空间轮轴式分布,以北京为绝对中心,向天津和河北地区扩散;珠三角地区城市群众创空间网状式分布,从广深地区出发,带动珠三角地区城市众创空间的发展。

(一)长三角地区的发展特点

作为全国最具经济活力的资源配置中心、经济社会发展的重要引擎以及具有全球影响力的科技创新高地,长三角城市群已经成为中国创新创业发展的热土。在创客热情高涨的长三角地区,众创空间不仅在上海迅速发展,也在南京、杭州、宁波、苏州等创业活动频繁、创客聚集度高的地区与城市迅速兴起。

1.双核五圈分布格局

“双核”是指上海市和杭州市。其中,上海作为中国最重要的经济、科技与贸易中心,在充分吸收了长三角地区的区位和经济优势后,再加上政府对于创新创业领域的大力扶持,依靠自身强大的经济基础,在整个长三角地区脱颖而出,拥有299家众创空间。

此外“五圈”是指南京都市圈、杭州都市圈、合肥都市圈、苏锡都市圈和宁波都市圈。众创空间作为创业创新的驱动器,是聚集创客和资源的生命网。浙江省众创空间分布相对较集中,其中杭州市众创空间数为115家,宁波市众创空间数为52家,合计占比超过浙江省全省众创空间数的70%。江苏省众创空间分布相对均匀,其中南京市与苏州市众创空间数量最多,分别为51家和47家。安徽省在众创空间的发展建设方面还处于起步阶段,整体众创空间数量相对较少,分布最集中的合肥市仅仅拥有19家众创空间。

2.投融资成为创业服务亮点

长三角地区作为全国经济最发达、经济发展最活跃的地区之一,依托于其大量资源与雄厚经济基础以及发达的商品经济,得益于成熟的产业体系,有大量的众创空间能够提供投融资服务。同时,对于创业大赛、创意传媒等平台类服务则较少。

3.综合生态型的营利模式是亮点

与全国平均水平类似,长三角地区众创空间正处于发展阶段。就目前情况而言,有45%的众创空间属于地产思维型,39.3%的空间属于产业链服务型,15.7%的空间属于综合生态体系型。随着整体空间营利模式结构的不断调整与众创空间运营方向的不断发展,越来越多的众创空间也在不断探索与尝试新的运营模式。

(二)京津冀众创空间的发展特点

京津冀城市群由首都经济圈的概念发展而来。作为全国的政治中心、文化中心、国际交往中心、科技创新中心所在地,众创空间在京津冀地区的发展势头也走在全国前列。

1.轮轴式分布格局,北京虹吸效应明显

与长三角城市群相比,京津冀城市群众创空间数量分布更加集中,由于北京地区众创空间的起步最早,发展时间最长,资源分布最集中,北京市众创空间数量在整个京津冀地区远远超过其他所有城市。

一直以来,北京强大的虹吸效应使得周边资源、人才源源不断被吸入,其他两地发展因此受到不同程度影响。随着京津冀一体化成为重大国家战略、非首都核心功能疏解到河北、天津等一系列利好落地,“一小时经济圈”正在转变为“溢出红利”。一系列因素的互相影响加持,逐步形成了如今“一个中心”的京津冀城市群众创空间发展现状。

2.创业培训成为创业服务亮点

京津冀地区作为全国的政治文化中心,得益于其大量优质的教育资源与区位优势,有大量众创空间都能提供创业培训服务。

然而除了硬件环境,在创业者关心的其他资源方面,尚存在相对不足。有些地产商和创投机构资本嗅觉灵敏,本着广阔的商业发展愿景,为抢占众创空间发展先机,大肆“跑马圈地”,在老旧厂房、闲置楼宇和商业设施改造上仓促上马,缺乏宏观布局思路,为今后众创空间的可持续发展留下了隐患。

3.地产思维主导的营利模式

在发展模式上,京津冀地区众创空间存在同质化倾向,65%的众创空间属于地产思维型。当前京津冀地区众创空间的发展并未与《京津冀协同发展规划纲要》中关于京津冀三地的功能定位完全契合。从目前三地众创空间的发展来看,这些众创空间发展模式并未很好地契合各地的战略定位,特别是城市的产业布局与规划。不少众创空间发展模式雷同,相互模仿、抄袭的情况比较严重,并未充分体现各自的核心优势和鲜明特色。

(三)珠三角众创空间的发展特点

从2012年开始,以市场为原始驱动力的广东,掀起了一股创业、创客风,创新谷、柴火空间、HAX孵化基地等众创平台大量涌现。随着市场的需求和地方人才政策的不断完善,未来将有更多的创业人才在各地市流动,双创也将提供更多的纽带,将岭南热土连成一片。

1.网状模式分布格局

深圳在珠三角地区率先提出“创客之城”的口号,拥有数量最多的众创空间。广州市紧随其后,从2014年下半年开始,众创空间的发展迎来井喷。除了广深,珠三角其余地市的众创空间也在蓬勃发展。东莞从今年年初开始涌现各镇街众创空间,已有至少十几家较有规模的孵化基地。珠海不甘其后,越来越多市场化运营孵化平台涌现;江门的大学生创业孵化基地,到去年为止已孵化了60多个创业项目,其中科技型企业超过90%。

另外,在人均空间数量上,整个珠三角地区的众创空间人口密度还是处于一个比较平均的水平;在地理密度上,整个珠三角城市群呈现一种类似京津冀地区的密度分布趋势,即有一个绝对的高密度中心(深圳)市,除此之外的其他城市则分布较均匀。

2.沙龙活动成为服务亮点

与长三角地区和京津冀地区重视融资环节进行项目孵化的思路不同,珠三角地区众创空间非常重视入驻创业团队的知识获取与项目辅导。有大量空间能够提供创业培训和沙龙活动这类能够帮助创业者获取创业知识的特色空间服务。

3.产业链型的营利模式

与长三角地区和京津冀地区略有不同的是,珠三角地区众创空间大多专注于某一领域,产业链服务型众创空间的数量和比例最高,有54%的众创空间属于产业链服务型。与其他地区重地产投资的思路不同,珠三角地区的众创空间更多地专注于为某一特定类型的企业提供对应的创业服务。

三、促进和深化发展的政策建议

我国众创空间在快速发展的态势下也产生了一系列问题:

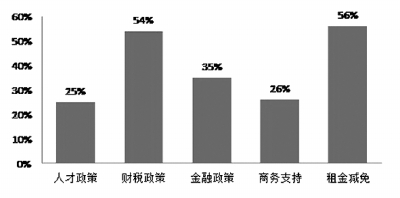

1.政策扶持不到位。虽然多数人对众创空间扶持政策持肯定态度,但对全国主要省市的众创空间抽样调查显示,在众创空间商务支持政策(比如提供人员招募、创业和商务指导等的创新创业基本公共服务支持;推进研发创新资源对创新创业者的开放共享等相关政策)、对入驻企业的金融政策和人才政策等方面仍然存在不小的改进空间。

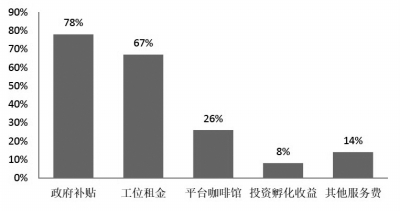

2.营利模式不清晰。调查显示多数众创空间营利状态以政府资助和工位租金为主,营利模式非常单一和被动,多数众创空间目前仍然处于入不敷出阶段,在政策扶持期尚可勉强维持生存,一旦失去补贴可能就难以为继。

3.对产业促进不明显。目前众创空间入驻企业主要聚焦行业是互联网、教育、医疗、智能硬件、金融、文化创意等领域,行业分布非常分散,和战略性新兴产业对接深度不够,总体上对产业的促进作用不明显。

针对上述问题,依据调查结果,我们建议,可以着力从促进产业和空间协同发展、优化空间布局和扶持政策、改善空间运营和盈利状况三个方面,完善和促进众创空间的进一步发展。

1.将众创空间建设与新兴产业协同发展作为推进众创空间建设的落脚点

首先,在大力发展众创空间的同时,向专业化众创空间倾斜支持,重点支持战略性新兴产业、现代服务业、科技金融等各类新型专业众创空间;其次,进一步认识到众创空间在产业链中的重要作用,转变目前众创空间“工位+活动”的发展模式,积极探索“孵化+投资+产业”的新型发展模式,构建“研究开发—创业苗圃—创业孵化—加速器—专业园区”的完整孵化链条,最终形成众创空间与新兴产业的良性互动。

2.将众创空间扶持政策的分类实施和空间布局优化作为推进众创空间建设的着力点

根据产业发展定位,进一步制定适宜区域实际情况的创客空间发展措施和行动计划,完善分类扶持政策,加大空间商务支持政策、创业企业人才政策和创业金融政策力度。注重各项政策的系统性、协调性。众创空间政策落地往往涉及人社、科委、财政、税收等多个部门,应进一步理顺各管理部门的关系,确保数据共享和政策对接。建议依托第三方进行众创空间星级评价,以此作为获得政策支持和市场准入的参考标准,鼓励众创空间提高自身软硬件水平,做好众创空间管理。

优化众创空间布局,建造特色鲜明的众创空间。建议在有效整合现有要素资源基础之上加快建造一批低成本、便利化、全要素、多元开放、各具特色的众创空间,同时要尽量避免同一区域空间的无序引入和同质化建设;鼓励各行业龙头骨干企业和有条件的科研院所围绕产业发展定位来建设众创空间,形成开放的创新创业平台。

3.将众创空间运营效率和营利模式优化作为推进众创空间建设的关注点

开源减负,促进众创空间形成健康的营利模式。一是可以引导办公场地的提供方以股权的形式投入到众创空间的管理中,从而降低物业成本;二是可以让众创空间的管理人员以工资及股权收益的形式实现对众创空间的管理收益,从而降低人力资源成本。三是鼓励众创空间做好创业项目孵化,并引导创业项目以少量股权换取众创空间的孵化服务,将可能出现双赢的良好结果。

提高效率,改善专业化运营水平。各类众创空间要以市场需求为导向,通过更高水平的服务供给,吸引创新创业人才、天使投资人、创投机构、创业导师、成功企业家、第三方服务机构等各种资源加入,使各类创新创业主体都能在众创空间这一平台获取各种配套资源。建议成立创业金融管理公司,做好创业金融的接力配套;建议联合周边院校成立创业学院,推进创业辅导培训;鼓励空间内部企业业务对接。

(作者系上海财经大学创业学院执行副院长)

缩小

缩小 全文复制

全文复制