上一版

上一版

【热点洞察】

核心提示

● 消费税的征收范围应“扩容”,如塑料包装、铅蓄电池等高污染领域

● 消费税改革应重在调节收入分配和引导理性消费

● 消费税改革应与扩大消费及消费转型升级相适应

今年以来,财税体制改革领域重磅新政迭出。在全面推开营改增试点稳步推进、资源税改革即将推开的大背景下,消费税也迎来了改革的窗口期。消费税改革的方向和思路是什么?哪些品类的消费税会在改革中发生变化?日前,记者就社会关注焦点采访了财税领域权威专家。

焦点1 消费税应“扩容”“加码”和“整合”

●数据:2015年,我国国内消费税总额10542亿元,同比增长18.4%,主要是提高成品油、卷烟消费税增收效应体现。2015年,消费税占中央一般公共预算收入的比重为15.2%,占全国一般公共预算收入的比重为6.9%,低于国内增值税、企业所得税、营业税等。

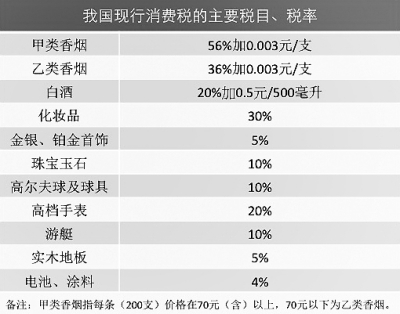

深化财税体制改革,是党的十八届三中全会制定的全面深化改革方案中的重要一环。1994年税制改革后,我国在对货物普遍征收增值税的基础上,开始对烟、酒、化妆品、贵重首饰、高档手表等13个品类征收消费税。20多年来,消费税制度虽进行了多次改革和完善,但随着经济社会发展和居民消费结构升级,消费税制度存在着征收范围偏窄、税率结构不合理、征税环节单一等问题。

“在现阶段,消费税应当发挥组织财源、调节收入分配和纠正外部性的作用,三个功能缺一不可。”华夏新供给经济学研究院院长贾康指出,从当前来看,消费税改革的重点是更好地发挥消费税的调节作用,对消费税“扩容”“加码”和“整合”。“扩容”是指扩大税基或征收范围,例如,消费税的征收范围应扩大到塑料包装等易污染环境的行业以及私人飞机、私人游艇等奢侈和炫耀消费领域;“加码”是指应该对铅蓄电池等高污染物品提高消费税税率;“整合”是指应综合考虑消费税和资源税、环境税的征收,对共同涉及的外部性问题的税目和税基进行整合。

记者了解到,按照2014年版的消费税税目税率,针对2.5L-3.0L、3.0L-4.0L、4.0L以上排量的小汽车,消费税税率分别为12%、25%和40%,而私人游艇消费税率仅为10%。

据悉,我国目前消费税当中涉及收入调节功能的税种包括高档化妆品、贵重首饰与珠宝玉石、摩托车、小汽车、高尔夫球及球具、高档手表和游艇等6类。然而,即使我国目前奢侈品的消费者大多集中在富裕阶层,由于消费税的调节目标不明确、调节不到位等原因,其调节收入分配和引导理性消费的效果并不理想。

“例如,消费税除了金银首饰征在零售环节,其他均在委托加工、生产及进口等三个环节征税,这就规避了大量的流转环节的税收。同时,薄弱的征管能力造成消费税的调节不到位,也进一步弱化了消费税调节收入分配和引导消费的功能。推动消费税改革,只有寻找到消费税体系设计上的合理权衡点,才能使调节具有针对性,达到目标明确和调节到位的效果。”贾康表示。

焦点2 改革重点在优化税制而非增加税负

●数据:2015年,全国一般公共预算收入同口径增长5.8%,比上年回落2.8个百分点。原因之一是实行结构性减税和普遍性降费后,企业和居民负担减轻,同时带来财政减收。2016年全面推开的营改增试点,将为1000多万纳税人减税5000多亿元。

当前,我国经济进入新常态,增长下行压力加大;同时,又面临民间投资下滑、出口受阻等问题,迫切需要通过提振国内消费来稳定经济增长。推动消费税改革,是否会增加企业和居民的税负压力呢?

“现阶段,我国大多数消费者属于中低收入阶层,由于他们将相当大部分的收入用于满足基本生活需要,因此在消费环节承担税负、作出利益让渡,很大程度上属于在基本生活资料层次上的利益让渡,其‘痛苦程度’也就较高。因此,建议对私人飞机、游艇等带有奢侈性、炫耀性的商品增加消费税,这样既可以向社会发出政府关注民众消费能力的信号,也可促进现代社会有支付能力的主体多为财政收入作贡献。”贾康表示。

对此,中国财政科学研究所税收政策研究室主任张学诞也表示,消费税改革的主要目的并不是组织政府收入,而是优化税率结构,也就是有降有升。一方面,要合理降低部分消费品的税率水平,对已从高档消费品转为一般商品或生活必需品的,应逐步降低或免征消费税。另一方面,应该适度提高如石化能源、烟草、实木地板等污染环境、损害健康、消耗资源的消费品的税率水平。

当前,我国仍处于社会主义初级阶段,市场经济体系尚不完备、初次分配的机会公平、规则公平尚未到位。因此,我国的消费税应当发挥更大的作用,通过更加合理的消费税杠杆来增进社会公平、调节资源消耗,保护生态环境。

上海财经大学公共经济管理学院教授胡怡建表示,税制改革的前提,就是保持税负基本平衡,进行结构性的税收调整。对于那些已经征收资源税、环境税的行业企业,再加征消费税应该慎重。总的原则是要保持税负平衡,消费税的主要目的之一是为了调节和引导消费,通过对富人消费的奢侈性、炫耀性商品征税来增加政府收入,促进社会公平,这是消费税改革的大方向。要从促进公平、提高效率的角度来推动改革。应该把消费税重点转向奢侈品类,发挥消费税调节社会公平的功能,通过消费税来增加普通劳动者的公共福利。

“同时,消费税改革也不能直接增加企业的税收负担,而应把征税从生产环节转向消费环节,从普通商品转向奢侈品,从向普通人征收转为向富人征收。”胡怡建说。

焦点3 消费税或改为中央地方共享税

●数据:2015年,营业税规模超过1.9万亿元。全面推开营改增试点之后,原本100%归属地方收入的营业税改为由国税部门征收的增值税。营改增带来地方税收收入的缺口,在经济增速、财政收入双双放缓的背景下亟待弥补。

今年以来,财税体制改革频出新政,先是5月1日全面推开营改增试点,涉及1000多万纳税人,全年减税规模超过5000多亿元;紧接着是今年7月份即将试点推开的资源税改革。如果启动消费税改革,消费税是否会改为中央地方共享税,以弥补营改增带来的地方税收缺口,成为关注焦点。

“在全面推开营改增之后,为配合地方税体系建设,消费税改革或可考虑把原由中央100%享有的消费税收入让出一部分来给地方。”贾康指出,此前有一种说法是,把从生产环节征收改到从消费环节征收的消费税收入划转给地方,以增加全面推开营改增试点后的地方税收,同时促进地方政府更多关心辖区内的供销两旺,而非简单吸引企业投资。

对此,胡怡建表示,消费税改革的初衷是为了优化税制。原来的消费税是中央税,可以把那些跟地方民生消费项目有关的消费税划转给地方,来平衡营改增之后中央和地方税收收入。

从改革时机上来说,胡怡建建议,消费税改革应该在营改增制度基本稳定之后再进行改革。现在营改增制度虽然已经建立起来了,但在征收管理环节还没有完全理顺。其次,消费税改革要和资源税、环境税改革配套实施,避免重复征税、二次征税等问题。

(本报记者 钟超)

缩小

缩小 全文复制

全文复制