上一版

上一版

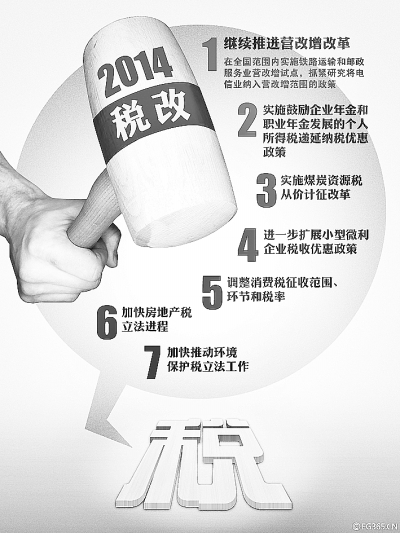

十八届三中全会指出,完善税收制度,建立事权和支出责任相适应的制度。专家指出,合理的收入划分、税基配置是健全财力与事权相匹配、促进基本公共服务均等化的制度保证。为此,要进一步完善分税制改革,构建起财力与事权相匹配的分税分级财政体制。要逐步完善地方税体系,通过房产税、资源税、消费税等税制改革,逐渐提高地方政府财政自给能力。

本期嘉宾

中国社科院财经战略研究院院长 高培勇

财政部财科所所长 贾 康

国家税务总局原副局长 许善达

主持人

本报记者 杨亮

困局:财权上移而事权下移

有人这样形容目前的税制,“上面千根线,基层一根针”——上面出政策,下面对口执行,任务最终都压到基层政府,形成“财权层层上收,事权层层下移”的局面,“中央点菜,基层埋单”。

记者:从1994年“分税制”改革迄今,我国为何一直停留于有地方税但无地方税体系的状态?

高培勇:这里有多方面的原因。其一,1994年实施的财税改革主要解决的是中央政府的宏观调控能力以及中央财力不足的问题,故而地方税体系构建暂未纳入改革视野。其二,中央政府和地方政府之间的事权与财权、支出责任与财力之间的关系始终未能明晰界定,故而地方税体系构建问题一再被拖延、搁置。此外,还有一个更为关键的原因:在由18个税种所构成的现行税制体系中,没有或缺乏专属于地方主体税种的税种。

记者:针对近年出现的新情况,税改中出现了什么问题?

贾康:一个突出问题是基层财政困难。实际上,1994—2000年间,地方收入增幅达89%。但是在此过程中,出现了财权重心上移而事权重心下移的现象。因为省、市是地方四个层级的高端,有上收财权的空间。与此同时,事权重心却越压越低。1994年改革时没有说清楚的事权,都以一票否决的方式迫使基层承担各种责任,比如社会治安、公共事业发展、“普九”等,很多时候上级明确要求下级“必须达标”,出了问题政绩免谈。财力不够怎么办?地方不得不东挪西借,甚至借高利贷。最近几年,通过搞“三奖一补”调动地方积极性,同时也由于综合国力继续上升,转移支付力度提高。2002年以后,企业所得税和个人所得税共享,中央新增收入统统转作对欠发达地区的转移支付等等,这方面的矛盾已经有所缓解,但未根本解决。

重构:新体系何处入手

2013年8月1日开始,“营改增”在原来“1+6”基础上继续扩围,“十二五”期间,营业税将实现全部纳入增值税框架的目标。作为地方税收主要来源的营业税一旦被取消,意味着地方政府的财政将面临巨大缺口。弥补财政缺口,构建新的地方税体系势在必行。

记者:当下,何种税种可充作地方主体税种?构建地方税体系从何处破题?

许善达:“营改增”后要稳定地方财源,不能完全依赖中央财政,而是需要建立一些独立的税种增强地方财政自主能力。在消费税征收环节上,建议把消费税从生产环节征收改为从消费环节征收,如此将遏制地方为扩大税源而盲目投资的行为。将转移后的消费税划归地方税的主体税种,有助于解决地方税主体税种问题。

贾康:目前中国地方税存在的问题,既包括“营改增”可能导致的地方政府自有税收收入大幅下降、地方主体税种缺失,也存在共享税收入划分不科学、不合理,以及悬而未决的对地方如何下放税权问题。下一步财税改革中,地方税体系的税基选择,既要考虑收入充足,更要考虑税种属性,兼顾发挥地方政府的积极性以及受益性原则。综合考虑各方因素,地方税税基最好的选择是三税基的组合搭配,即财产税税基全部作为地方税税基,商品服务类作为一部分(以改革后的消费税和资源税为主),再加上部分所得税。

探路:“分税制”走向何处

研究表明,自1994年分税制改革以来,中央财政收入占比逐步上升到50%左右,地方财政支出占比持续攀升到80%。地方财政收支矛盾日益突出,过于依赖中央对地方的财政转移支付。

记者:20年过去,有人称分税制重启了“中央集权时代”,您怎么看?结合新一轮财税体制改革,如何健全中央和地方财力与事权相匹配的机制?

贾康:分税制造成中央集权的判断不成立。分税制改革实现了行政性分权到经济性分权,而当前地方隐性负债、土地财政问题以及仍未完全解决的基层财政困难等问题,其产生的根源不是分税制,而恰恰是由于中国省以下财政体制至今迟迟不能真正进入分税制状态造成的,实际上是五花八门、复杂易变、讨价还价色彩浓厚的分成制与包干制。

所以,应重新界定政府职责范围,调整中央与地方事权划分。建议按照政府事务的经济属性划分政府间支出责任,由粗到细形成中央、省、市县三级事权明细单,并动态优化。同时,通过省直管县、乡财县管和乡镇综合配套改革,将五个政府层级扁平化到三个层级。以中央政府负责兜底,中央和省两级自上而下转移支付支持,使各级政府体系承担好提供基本公共服务的职责。

许善达:从改革的方向来看,我们绝不能退回到税制改革前,1994年改革方向是对的。目前,要防止分配中的不平衡,这其中也包括地方与地方之间的分配不平衡。对地方政府而言,更重要的是要“财力”与“事权”相匹配,这是完善财政体制的目标。

税制改革大事记

2006年1月1日,废止《农业税条例》,在中国延续两千多年的农业税正式成为历史。

2008年1月1日,《企业所得税法》施行,将内外资企业的所得税率统一为25%。

2009年起,增值税转型改革实施,消除了生产型增值税制存在的重复征税因素,降低企业设备投资的税收负担。

2009年,成品油税费改革实施。在不提高现行成品油价格的前提下,将成品油消费税单位税额相应提高;同时取消原来在成品油价外征收的公路养路费等6项收费,并逐步有序取消政府还贷二级公路收费。

2011年9月1日起,将个人所得税减除费用标准由2000元/月提高到3500元/月,并将最低的一档税率由5%调为3%。

2012年1月1日起,在部分地区和行业开展深化增值税制度改革试点,逐步将目前征收营业税的行业改为征收增值税。(杨亮整理)

缩小

缩小 全文复制

全文复制