上一版

上一版

主持人 本报记者 邱 玥 陈 恒

本期嘉宾

清华大学中国与世界经济研究中心主任 李稻葵

中国人民大学国际货币研究所副所长 向松祚

中国人民银行研究局原局长、杭州分行行长 张健华

中国宏观经济学会副会长 王 建

2014年已过半,中国经济爬坡过坎,取得了来之不易的成绩。但是,近期也出现了一系列引人关注的变化:增速减缓、利率上涨、房地产下滑……中国经济面临诸多挑战,投资拉动是饮鸩止渴吗?人口、资源、生态及国际环境压力下,如何才能保持经济的长期增长?

1、周期:减速还是增速回稳?

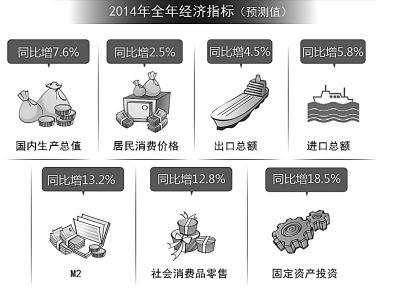

清华大学中国与世界经济研究中心6月28日发布预测称,2014年GDP全年增速将达到7.6%。其中,CPI同比增长2.5%;M2同比增13.2%;地产投资仍处于可以承受的低位,固定资产投资的增速在基建支撑下回稳;外需仍然疲软;零售全年预计增长12.8%,依然是经济减速中的稳定器。

记者:面对减速中的各种问题,当前经济形势应该如何看待?

李稻葵:从目前的态势来看,稳增长已经初见成效,全年的经济增长速度有望维持在7.5%以上。但是,面对经济减速中的各种问题,我们仍要向改革要动力、要增长。随着一系列稳增长政策效果的逐步显现,经济总体情况在二季度止跌回稳,基建投资的回升在一定程度上抵消了房地产开发投资大幅下滑对经济增长的负面影响,消费在稳增长的过程中起到了支撑作用,减速中的经济结构转型正在发生。

预计下半年货币政策继续维持二季度以来有所调整的稳健态势;消费对未来经济增长的贡献度会不断增大,经济结构调整的趋势仍会延续;宏观经济杠杆率进一步提高,但增幅收窄迅速;地产行业受利率市场化压低住房投资需求的影响,或将步入长期调整。

向松祚:谈到中国的增长,要尊重客观的事实,客观的事实是什么呢?看一看世界几千年的历史,特别是工业革命之后几百年的历史,我们会发现快速的经济增长绝对不是常态,而是例外。工业革命从1750年算起,人口超过一个亿或者是几千万的大国,出现20年快速经济增长的国家只有5个。

目前,依靠低劳动力成本、低环境成本、低资源成本实现高速增长的数量型扩张模式已经无法继续下去。从出口增速和出口对经济增长的贡献来看,中国出口行业的整体比较优势有相当明显的下降。中国经济已经进入“新的常态”。

张健华:浙江经济有中国经济“晴雨表”之称。从浙江的形势来看,四五月份以后出现企稳回升,尽管回升基础并不稳固,但是看到一些好的迹象。根据我们每月对企业跟踪监测的调查问卷来看,发现信心在逐渐恢复,外需有好转迹象,市场有所恢复,新的订单有所上升。

我们分析认为,信心恢复的主要因素之一是货币政策调整。这一轮定向降准惠及不少浙江企业,尤其对小企业增加投入,释放了接近180亿元。这对市场释放出一个信号,稳定预期,增强信心。企业最近盈利是在改善的,但是企业新建项目投资很少,说明大家对未来长远预期不是很看好,短期愿意多投一些。

2、困惑:风险交织,挑战如何看清?

从内部看,我国经济资源环境支撑条件发生了很大变化,也不可能再依靠大量廉价劳动力投入、资源投入、环境承载来支撑高速增长,从外部来看,国际经济环境也发生了巨大变化,所以经济增速必将转入中速增长。经济增速降低过程中,各种风险也会交织出现。

记者:影子银行、房价下跌、产能过剩、地方债……这些风险相互交织、互为因果,如何解读当前经济中的各种风险?

王建:世界上几次大的泡沫,比如说日本资产泡沫破裂、美国次贷危机,在这些之前都发生了什么?无一例外的都是生产过剩。

对于中国来说,短期过剩其实是长期不足,因为我们没有完成工业化。没有需求变轨的话这个问题是解决不了的,所以一定要把给外国人生产的结构变成给国内人生产的结构,这绝对不是一个货币政策问题,而是一个结构调整政策的问题。目前的外需恢复是没有牢固基础的,假如外需支撑没有了,速度还要掉下来。中国今天要解决房地产泡沫的问题、解决地方债的问题,归根到底是要给实体产业找到出口。

李稻葵:当期中国经济的杠杆率是历史上最高的,高达200%以上的宏观经济杠杆率大部分是在过去五年中形成的。其原因在于,大量本应通过债券市场融资的长期投资项目,却是通过银行贷款和信托产品形式,得到了与其期限并不匹配的短期融资。这一基本事实造成了一个困惑,那就是一旦经济增长速度过分下滑,则必然带来土地出让速度放缓、产能过剩加剧、企业利润下降,再经过金融领域的放大就很有可能对宏观经济带来不成比例的重大冲击。

向松祚:中国劳动生产率增速已经出现持续放缓甚至是快速放缓势头。过去这些年我们劳动生产率增长速度是6%,现在劳动生产率已经快速下降到4%以下。从某种程度上说,劳动生产率的增长速度出现大幅度放缓,是经济增速持续放缓的根本原因。未来,净劳动力可能要变成负增长,我们经济增长速度怎么还能维持高速度?我们只能面对现实,把劳动生产率搞起来才是正道,应该在这个基础上讨论中国经济的现实。

3、出路:长期经济增长取决于什么?

当前中国经济处于一个非常微妙的时期,增长速度从2010年的10.4%和2011年的9.2%骤然下降到2012和2013年7.7%,而经济增速自身还有不断下滑的趋势。在这种情况下,通过短期政策来稳增长具有合理性。我们看到,这一轮稳增长的动作主要集中在一些民生性的建设项目,以及中国经济仍然需要的基础性投资,如保障房、城市地下管网及高铁。

记者:稳增长在短期是有效的,但经济增长不能总依靠外在政策刺激,如何保持长期的经济增长?

向松祚:长期的经济增长到底决定于什么,这是经济学最基本的问题。长期的经济增长至少取决于两个因素——人均劳动生产率和劳动力的净增长率。我们今天谈经济增长时,不能总纠缠货币政策、财政政策。单纯依靠货币信贷和财政债务刺激,根本无法实现经济持续快速增长,只会适得其反。

劳动生产率最取决于人力资本,包括科技创新水平、想象力、创造力、职业精神等。我们在20世纪80年代初就讲教育体制改革、科研体制改革,今天我们的教育、科研怎么样?如果没有这样的东西,只靠单纯的要素投入,经济增长短期内是可以有很高的速度,但是会快速下去。所以我们讲,当人口红利、国际市场红利、资源要素都没有了,那么只能靠科技、靠改革。然而,从数量型扩张转型到质量型增长;从依靠低要素成本转型到依靠科技创新;从依靠传统比较优势转型到创造新的比较优势,却需要相当漫长艰辛的努力。

李稻葵:问题的关键是,部分政策只能在短期发挥效应,当前中国经济存在问题多是深层次的,社会民众和投资者关注的改革方略尚未完全落实。不仅国有企业改革、混合所有制、打破垄断、简政放权等改革项目尚未完全落实,许多各级政府官员应该主动去创新试验的改革项目也并没有推行。

调研中发现,在不少地区,正常的经济决策搁置停顿,处于无人负责的状态,这种懈怠观望的不作为局面对于整个经济的发展是极其有害的。因此,当务之急是调动一系列政府机构改革创新、简政放权,形成各级政府敢于担当、锐意进取的新局面。这是中国经济在明年、后年以及未来若干年能否焕发活力的关键之关键。社会各界应该高度关注这一问题,应该把注意力从短期的稳增长政策转向改革的动力问题,从而保证中国经济能够较快地恢复增长的活力。

国际风向标

美国:经济短期波动,中期前景向好

2014年一季度,美国GDP年化环比增长率终值下修至-2.9%,但相对于2013年第一季度的同比GDP增长率为1.6%。美国短期经济波动主要受一些一次性因素影响,美国经济基本面比较强劲,经济增长在中期将逐步恢复。

欧元区:通缩压力不减,政策或将加码

自2013年10月以来,欧元区通胀率持续运行在1%以下区间,整个欧元区面临通缩压力。今年6月ECB推出负利率政策,未来ECB可能仍有更多政策出台以缓解通缩压力并稳定经济。预计未来一段时间,欧元区经济前景比较稳定,对中国的出口不会形成拖累。

——清华大学中国与世界经济研究中心《2014年第三季度中国宏观经济预测与分析》(邱玥整理)

缩小

缩小 全文复制

全文复制