上一版

上一版

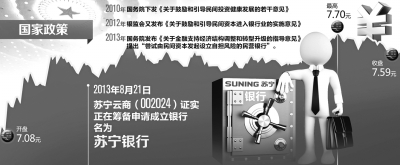

日前有消息称,苏宁云商正在申请民营银行的牌照。而此前,苏宁云商早已注册了suningbank等与suning相关的域名;并完成了“苏宁银行有限公司”的工商注册。苏宁云商集团副董事长孙为民此前也表示,“如果国家政策放开(民资办银行),苏宁将会积极申请”。种种迹象表明,苏宁确实在谋划设立“苏宁银行”。民资办银行是一个梦,可谓期待多年,也争论多年——

民营企业的一个梦

苏宁不是唯一一个试图进军银行业的民营企业,此前江苏省红豆集团曾谋划创建“苏南银行”。不仅仅如此,这几年,阿里巴巴董事局主席马云不断尝试互联网和金融的结合,尽管并没有获取银行牌照,但是从小额贷款到余额宝理财服务,马云正不断向传统银行发起挑战。力帆集团董事长尹明善更是明确表态,除了力帆这个招牌,有生之年希望再打造一块民营银行招牌。“我深深感受到,民营金融的好日子要来临了。”

有业内人士坦言:“办银行是所有民营资本的一个梦。”据了解,目前民营资本进入银行业的路径,主要是将小额贷款公司改制为村镇银行;或参股其他银行。依据有关规定,村镇银行的设立一定要有正规金融机构的持股才可以,而参股其他银行往往股权比例过小。由于话语权有限,民营资本的积极性并不高,“最有吸引力的就是允许民营企业成立独立的董事会和监事会,全部出资都由民间资本完成”。

今年7月5日,国务院办公厅下发的《关于金融支持经济结构调整和转型升级的指导意见》第九条提到“尝试由民间资本发起设立自担风险的民营银行”。银监会主席尚福林在2013年上半年全国银行业监督管理工作会议上提出,“下半年要试办自担风险的民营金融机构”。所有这些政策动向都传递出民营银行已经渐行渐近的信号,这让许多企业都跃跃欲试,希望能够在开办民营银行上拔得头筹。

不得不说,民营资本对金融业情有独钟与行业回报率密切相关。数据显示,截至2012年年底,23个行业里面金融行业收益率是17%,非金融行业随着这几年经济增长的放缓,平均收益率在9.5%左右。国际上也大体如此,这也就不难理解为何民营资本要扎堆进军金融业了。

金融体系呼唤“草根精神”

在当前市场环境下,国有商业银行已经对优质客户竞争得很激烈,为什么还需要引进民营银行?民营银行存在的价值和意义何在?

数据显示,大型国有银行与政府控股的商业银行占商业银行资产总规模的95%,民营银行仅占5%,其中,“工农中建交”五大行占比在60%以上。

“中国不缺‘大而全’的银行,但缺乏具有草根精神的对口满足广大中小企业金融需求的特色银行。”北京大学中国经济研究中心教授徐滇庆表示。

一方面,我国国有大行占比较多,使金融资源配置上存在不公和错位现象;另一方面,经济发展一直面临“两多两难”问题,即民间资金多、中小微企业多和投资难、融资难。市场客观上需要民资进入银行业产生鲇鱼效应,使金融资源配置更加合理,银行业间竞争更加有效。

中央财经大学银行业研究中心主任郭田勇认为,开闸民资办银行体现出改革的进一步深化。“就是把以前由国家独自经营的领域,特别是商业性领域逐渐向民间资本放开。放开的不只是银行业,还包括铁路、电信、通讯、石油和石化这些行业。”

在他看来,设立民营银行有利于解决中小企业或者小微企业融资问题,使金融生态更加丰富。“民营银行规模比较小,从银行服务经营特点上,小的和小的之间存在更强的耦合机制。”郭田勇说,“金融生态不能只有大鱼,没有小鱼、小虾。市场需要差异化竞争,能够提高整个银行业的运营水平和金融活力。”

北京大学光华管理学院金融学和经济学教授刘俏也表示,相比于同样定位于为小微企业服务的城商行,民营银行的行政限制少,股东主要来自于各个实体行业,因此对该行业的企业情况、发展趋势等有着更清晰、准确的了解,这将有助于为小微企业提供更有针对性的金融服务。

“要提前把防线建立起来”

事实上,关于设立民营银行的动议已经酝酿很久,为什么迟迟没有真正行动呢?业内人士分析,主要是出于几个方面的担忧:一是认为民间资本不懂银行;二是担心民间资本办银行之后,会利用银行与以前经营的企业做关联交易,搞利益输送;三是担心如果办不好,会把钱卷走,逃之夭夭。

对于这些风险隐忧,郭田勇认为不必过分担心。“现代经济要求所有权和经营权分离。民营资本不懂银行不要紧,可以请懂的人干,所有权和经营权是分开的。因此,不懂银行不能成为不能办银行的理由。”他同时表示,不管是银行对有关股东贷款,还是对于单一企业贷款占资本金的最高限,都有相关的监管政策,只要政策落实到位,可以避免这种情况发生。

对于储户比较担心的“民营银行是否会把钱卷走”的疑虑,郭田勇认为,建立存款保险制度和宏观审慎监管体系非常重要。“存款保险制度能够把银行的损失与存款人的损失隔离开,宏观审慎监管体系可以隔绝单一问题银行的风险传导。未来随着民间资本的进入,没有银行倒闭是一件不正常的事。我们该做的就是要提前把防线建立起来。”

在出资方审核方面,刘俏认为应该对民营资本出资方的结构和动机进行审查,“当一方有绝对话语权时就容易出现内幕交易和关联等弊端,要严格审查防止出现‘一股独大’的局面。”

民资办银行究竟需要什么样的资本和资质?中国人民大学财政金融学院副院长赵锡军告诉记者,一是资本投入要求,“按照《商业银行法》规定,我国设立全国性商业银行的注册资本最低限额为十亿元人民币。这是一个硬性规定,是一个门槛,目的是保证客户的资金安全。”二是需要专业的管理团队,“民营银行主要服务中小微企业,其中不乏财务不齐全、达不到贷款要求的企业,这就需要银行有足够强的管理能力,既能为企业服好务,又不至于冒太大风险导致血本无归。”

“加强这两方面的审核是保障市场健康运行的先决条件,市场应该向优质银行敞开大门,鼓励越来越多的民营银行提供高质量、低价格、低成本、高效率的金融服务。”赵锡军指出。(本报记者 温 源 本报通讯员 王 蕾)

缩小

缩小 全文复制

全文复制