上一版

上一版

所谓财权,是指各级政府依法享有的筹集收入的权力,主要包括税权、收费权及发债权。所谓财力,是指各级政府在一定时期内拥有的以货币表示的财政资源,来源于本级政府税收、上级政府转移支付、非税收入及各种政府债务等。所谓事权,是指一级政府在公共产品或服务中应承担的任务和职责。财政体制的完善,实际上就是对财权、财力与事权之间关系的恰当处理。1994年分税制改革把“财权与事权相匹配”作为基本原则,党的十七大和十八大报告都提出“健全中央和地方财力与事权相匹配的体制”,这表明,我国财政体制改革的原则和目标已由“财权与事权相匹配”转为“财力与事权相匹配”。但理论界对此问题并没有形成统一认识,因此有必要对应该如何处理财权、财力与事权之间的关系这一深化财政体制改革无法回避的问题进行深入探讨。

与事权相匹配的应当是财力而非财权

合理划分中央政府与地方政府的事权,是恰当处理财权、财力与事权之间关系的前提。在各级政府之间划分事权,实际上就是政府职能在各级政府之间的划分,即,界定各级政府各自应该提供哪些公共产品或服务,其实质是支出责任的划分。只要搞清各级政府各自应该提供哪些公共产品或服务,并且使其拥有足够的财力来弥补提供公共产品或服务的成本,就不会影响政府职能的履行和经济的有效运行。因此,财力直接决定一级政府能否顺利提供公共产品或服务,财力应当与事权相匹配,而财权不一定要与事权相匹配。

无论是单一制国家还是联邦制国家,中央政府对地方政府进行有效控制都是十分必要的。从经济方面讲,中央政府对地方政府的有效控制是实现地区间经济均衡发展的需要。中央政府一方面通过集中财权约束地方政府的行为,另一方面通过集中财力并建立规范的财政转移支付制度实现地区间公共产品或服务的均等化,从而促进地区间经济均衡发展。一般情况下,拥有较大的财权才可能拥有较多的财力,中央政府集中财权不仅是约束地方政府行为的需要,也是其能够集中财力并通过转移支付促进地区间公共产品或服务均等化的前提。具体地说,中央政府通过其拥有的财权所获得的财力应大于本级政府提供公共产品或服务所需的财力,地方政府通过其拥有的财权所获得的财力应小于本级政府提供公共产品或服务所需的财力,中央政府通过转移支付将其结余财力转移给地方政府,从而实现地区间经济均衡发展的目标,地方的财力缺口也得以弥补。这说明,财权不应当与事权相匹配,中央政府拥有较大的财权,地方政府拥有较小的财权,由此造成的财力与事权的不匹配通过转移支付来解决,是一种合理的制度框架。

如果把宏观经济调控看作中央政府的一项公共服务,可以说,中央政府的财权、财力与事权都是相匹配的。但对于地方政府而言,强调财权与事权相匹配反而不具有合理性。一国中央政府财权的集中程度不仅仅受中央与地方事权划分的影响,还受该国政治体制、经济体制、政府预算制度、民主化与法治化程度、历史和文化等因素的制约。不论一国中央政府集中财权的程度高低,通过健全的财政转移支付制度最终实现财力与事权相匹配,使中央和地方政府提供公共产品或服务的成本得以弥补,始终是规范政府间财政关系的一个重要方面。

集中财权是实行分税制国家的通行做法

从实践来看,中央政府集中财权并通过转移支付实现财力与事权相匹配是实行分税制国家的普遍做法。由于大多数西方国家政府收入的绝大部分来源于税收,非税收入所占比重很低,因此税权状况基本上能反映其财权状况。

税权的核心是税收立法权。目前,西方实行分税制国家税收立法权的划分可分为集权型、分权型、相对集权型三种模式。集权型的特点是税收立法权高度集中于中央,地方政府无税收立法权。这种模式主要适用于计划性较强、经济发展相对平衡、政治上集权的单一制国家,例如法国、英国、意大利、瑞典、韩国。分权型的特点是税收立法权在中央与地方政府间适当分解,联邦、州、地方各级政府都有独立的税收立法权。这种模式主要适用于市场经济发达、经济发展相对不平衡、法律机制健全、政权下放较多的联邦制国家。美国、加拿大是分权型的典型。相对集权型的特点是主要税收立法权集中于中央,地方政府享有一定的税收立法权,中央政府拥有中央税和一些影响大的地方税的立法权,州政府享有一些地方性税种的立法权,而州以下的行政区无税收立法权。这种模式既存在于某些联邦制国家,也分布于某些单一制国家,例如德国和日本。

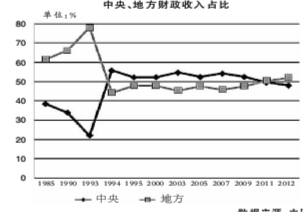

在税收立法权的划分中,中央政府居于主导地位是以上三种模式的共性。与税收立法权集中相一致,大多数实行分税制国家中央政府集中的财力远高于其支出需要,而地方政府则存在较大的收支缺口,收支不对称通过转移支付来解决是这些国家通行的做法。

建立财力与事权相匹配财政体制的路径选择

从远期看,建立财力与事权相匹配的财政体制,应当在合理划分中央与地方政府事权的基础上,合理配置其财权,使中央政府能够集中财权财力,地方政府只拥有有限的财权,并建立规范的财政转移支付制度以实现财力与事权的匹配。

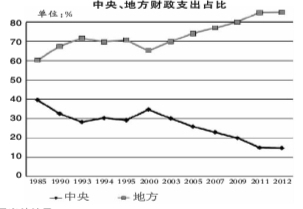

其中,合理配置财权是关键。应当在规范非税收入的基础上赋予地方政府一定的征税权和发债权,其前提是地方立法机构能够对地方政府进行有效约束,这依赖于完善的政府预算制度,目前看在短期内难以实现。另外,财权的合理配置会涉及行政层级改革,这也不是短期内能够实现的。因此,近期建立财力与事权相匹配的财政体制只能通过事权上移和财力下移来实现。

所谓事权上移,是指将一部分不适合较低层级政府承担的事权转移至较高层级政府,或者共同承担。1994年分税制改革的重点是在中央与地方间划分收入,实现了财力上移,但并没有合理界定中央与地方政府的事权与支出责任。近期事权上移的重点应放在义务教育、医疗卫生和社会保障几个方面,提高中央和省级政府的支出比例,其依据在于:义务教育具有很强的区域外溢性,提供均等的义务教育有利于收入分配公平目标的实现,是中央政府应该承担的责任;医疗与义务教育具有类似之处,医疗服务的均等化有利于实现收入分配公平;同理,公共卫生亦具有明显的区域外溢性;而社会保障的收入再分配性质决定了中央政府负有社会保障支出责任。从实践来看,大多数市场经济国家的义务教育、医疗卫生和社会保障支出的较大比例,都是由中央政府承担或者由中央政府与层级较高的地方政府共同承担。

所谓财力下移,是指通过建立规范的财政转移支付制度,将一部分中央政府集中的财力转移给地方政府。近期财力下移应从以下几个方面着手:一是加大转移支付力度。二是优化转移支付结构,清理专项转移支付,提高一般性转移支付比重。三是尽快设计一套科学的公式以确定转移支付金额,即用“因素法”取代“基数法”来确定转移支付的金额,以保证转移支付过程的客观公平。四是健全财政转移支付监督机制。重点是完善并严格实施《预算法》,将所有转移支付资金纳入地方预算,提高专项转移支付的透明度,使地方人大能够对全部转移支付资金进行监督。五是尽快出台《财政转移支付法》,将财政转移支付制度的目标、转移支付形式、具体用途、计算公式、监督形式、处罚规则等,以法律的形式明确规定。

(作者单位:首都经济贸易大学财政税务学院;《中国经济时报》研究所)

缩小

缩小 全文复制

全文复制 上一篇

上一篇