上一版

上一版

编者按 几百年来,经济学充满辩论,争鸣不断,古典学派与凯恩斯主义、卢卡斯批判与货币主义……正是在辩论中,经济学得以不断发展。学术上的辩论,目的只有一个,看清真理、寻找真相。对经济现象的解释,会因为研究方法的不同、时间周期的长短,等等,产生迥异的结果,但只要是遵循经济学的应有逻辑,便有其价值所在。经济学版推出争鸣栏目,目的也是为了真理与真相。期待有更多的话题,更多的有识之士,来此一辩。

人口老龄化问题,学术界讨论已久,所涉方方面面,其中之一,是人口老龄化会不会影响中国宏观经济的未来发展。为此,本栏目特别刊发两篇持不同观点的文章。其中,中国人民大学经济学院的陈彦斌认为,不必谈“老”色变,人口老龄化对宏观经济只会产生温和的影响;而北京大学经济学院的苏剑则认为,人口老龄化的影响将会很大,对此必须及时采取具体的应对措施。这两个观点很具有代表性,在此做一争鸣,请读者鉴。

不会对经济产生灾难性影响

【提要】人口老龄化对未来一段时期的宏观经济确实会产生一定的影响,但是,这种影响是比较温和的,不是灾难性的。如果中国经济无法承受人口老龄化带来的温和增长下滑,那只能说明中国经济过于脆弱。就好像最后一根稻草压垮了骆驼,其根源并不在于这根轻飘飘的稻草,而在于骆驼太脆弱,或者骆驼已经负担太重。

在人口老龄化的推动下,中国的劳动力资源开始减少。通常认为,中国过去30多年高速经济增长的一个重要支撑,是有利人口年龄结构下的丰富劳动力资源供给。因此,劳动力供给的减少,引发了人们对人口老龄化的担忧。

客观地说,“人口红利”对过去30多年中国的增长奇迹发挥了重要作用,但过多地把高增长归功于“人口红利”则相对片面。除“人口红利”之外,中国高速经济增长还有三个重要原因:改革红利、全球化红利和低收入迈向高收入的自然增长过程。这个自然增长过程就是现代经济学中所说的趋同——人均收入越低增长就越快。忽视这一自然过程的作用,而将高速增长过多归功于“人口红利”的作用,是失之偏颇的。既然“人口红利”并非支持中国增长奇迹的唯一因素,那么,人口老龄化加速未必会给经济增长带来灾难性的影响。

人口老龄化对劳动力供给的总体影响并不大

虽然劳动力资源开始步入下行通道,但未来较长时期内的劳动力供给总体上仍然充足。一是以高校毕业生为主体的高端劳动力供给持续增加。中国劳动力市场的重要特征,是以民工为主体的低端劳动力市场和以大学毕业生为主体的高端劳动力市场存在明显的市场分割。尽管近年来“长三角”和“珠三角”等地区频频发生“民工荒”现象,但劳动力市场上拥有大专以上学历劳动力的需求供给比,已经从2006年的1.05下降到现在的0.9,高校毕业生的就业形势较为严峻。二是农村剩余劳动力转移仍有较大空间。虽然农村剩余劳动力的转移规模呈现下降趋势,但随着农业技术水平的提高和城镇化进程的推进,农村剩余劳动力转移仍有较大空间。尤其是城镇化进程的推进,将对农村劳动力转移产生持续的拉力,有助于将农村富余劳动力从边际生产率较低的农业生产转移到边际生产率较高的现代制造业和服务业。三是经济中的替代性因素也将部分抵消人口老龄化对劳动力供给的影响。比如,老年劳动力对年轻劳动力的替代、正在进行的机器(和机器人)对人类的替代、人力资本大幅提高所带来的劳动力质量对劳动力数量的替代。

人口老龄化不会对资本积累产生根本性影响

增长核算结果表明,在驱动中国经济增长的三大动力(资本、劳动力和全要素生产率)中,资本的贡献最为显著,1979年—2010年资本平均贡献率高达59.3%。中国资本存量在1979年—2010年的年均增速高达11.7%,投资的年均增速高达12%,均超过了GDP增速(年均9.95%),也远远高于同期世界主要发达国家的资本增速与投资增速。

高投资的资金来源,是高储蓄率。在人口年轻化的经济体中,储蓄者多于动用储蓄者,有利于国民储蓄的增加。但是,中国天量投资形成的根本原因不是人口结构,而是金融压制。中国金融体系长期被国有银行垄断,并且存款利率由于受到上限管理而被人为压低。由于金融市场尚不完善,居民缺乏存款储蓄以外的更有吸引力的投资渠道,在存款利率被人为压低的情况下,仍然不得不将大部分可支配收入存入银行,国有银行体系从而以低成本掌握了大量资金。政府为国有银行和国有企业提供政治激励以及隐性担保,促使国有银行以低利率向地方政府和国有企业大量放贷。既然人口结构不是高储蓄高投资形成的根本原因,那么,人口老龄化也就不会对资本积累和投资产生根本性的影响。

在一定时期内,人口老龄化不会从根本上改变中国制造业的低成本优势

2002年,中国制造业工人平均工资仅相当于美国工人平均工资的3%,目前已经提高到了15%。但总体而言,在今后一段时期内,中国劳动力仍具有较大竞争优势,人口老龄化对中国制造业国际竞争力的负面效应有限。究其原因,一是中国劳动力工资水平仍然相对较低,劳动力资源丰富的优势还将持续。人口老龄化并不是中国所独有的现象,全世界大多数国家现在都出现了人口老龄化问题。大部分发达国家和新兴市场国家,都面临人口老龄化带来的劳动力供给数量下降和工资上升的困扰,因此,中国制造业的相对竞争力仍然较强。二是中国制造业的低成本优势不仅仅来源于劳动力的低成本优势,也来源于完整的产业体系、独一无二的产业链配套能力、巨大的国内需求市场,以及相对稳定的宏观经济环境等多方面因素,同时,中国劳动力素质的不断提高正在成为经济竞争的新优势。其他发展中国家很难在短期内具备以上优势和条件,难以承接如此大规模的产业转移。因此,尽管劳动密集型制造业的一定份额会转移到其他发展中国家,但中国“世界工厂”的地位在短期内很难被取代。

人口老龄化对城镇住房需求的负面冲击在2045年以前很小

一种观点认为,人口老龄化将会使城镇住房需求大幅减少,中国将出现住房大量过剩的局面,从而导致经济崩溃。笔者的研究表明,在2045年以前,人口老龄化不会导致中国城镇住房需求崩溃,主要有两个方面的原因。一方面,中国人口总规模在今后20年—30年内,仍将处于扩张状态。另一方面,城镇化进程的推进和家庭规模小型化仍将产生相对旺盛的住房需求。1998年—2011年间,住房需求快速增加的最主要推动力是城镇化,城镇化催生了这一时期一半以上的新增住房需求,而购房适龄人口所占比重的增加和家庭规模小型化分别能够解释新增住房需求的25%和17%。在2030年以前,城镇化和家庭规模小型化将继续推动中国城镇住房需求的增长态势;2045年左右,城镇化和家庭规模小型化的进一步发展空间将变得极其有限,人口老龄化对城镇住房需求的负面冲击将逐步显现;2050年左右,中国城镇住房总需求逐渐达到峰值,此后,人口老龄化将把城镇住房需求拉入下行通道。

人口老龄化不会导致中国的国家资产负债表迅速恶化

人口老龄化是中国国家资产负债表所面临的最大中长期风险,但是中国政府拥有足够的政策空间来应对。根据测算,目前中国政府净资产占GDP的比重大约在50%—80%之间,而人口老龄化带来的养老金缺口折现值占GDP的比重也大约在50%—90%之间,两者大致相抵。而且从资产结构来看,中国政府所持有的经营性资产占全部国有资产的比重在不断下降,国有企业的股权结构正趋于多元化,资产质量较为稳健。由于具有更多的政府净资产、更宽松的退休政策、更高的居民储蓄率、更低的城镇化水平、更大的财政结构调整空间,因此,中国能够更加自由地选择一条适合的路径来弥补养老金缺口,国家资产负债表因为人口老龄化而陷入危机的可能性不大。

前面阐述的均是人口老龄化对中国宏观经济所产生的温和负面影响,同时也要看到人口老龄化将会带来的积极效应。比如,人口老龄化带来的低端劳动力工资上涨,确实会对通货膨胀和制造业竞争力产生负面冲击,但同时也会推动居民收入增加和消费能力增强,有助于改善收入分配结构和改善民生。又比如,人口老龄化确实对低端制造业不利,但也有助于促使企业加强新增产品研发力度、强化品牌意识、提高产品附加值、提高管理水平和通过提高企业竞争力来应对劳动力成本上涨的压力,从而促进产业升级并倒逼经济转型。再比如,农村剩余劳动力的持续转移和劳动力成本的上涨,有助于农业机械化的加速推广,并进一步置换出劳动力,从而加速农业现代化。(陈彦斌)(作者单位:中国人民大学经济学院)

对经济发展的影响不可小视

【提要】随着劳动力短缺和人口老龄化的出现,不管是供给还是需求都将面临紧缩局面,二者将同时抑制经济增长,其结果,中国经济的增长率将急剧下滑。2022年前后将是一个转折点,此后中国经济将迅速转入低增长状态。要应对劳动力短缺问题,最关键的,还是要针对劳动力短缺采取措施,比如,考虑是否调整现行的人口政策。

中国已经进入劳动力短缺时代

中国会不会出现劳动力短缺?如果出现的话,有多严重?我们可以通过计算每年的新增劳动力数据来说明。

笔者是这样计算的:把每一年新进入劳动力市场的年轻人的数字,减去每年退休的人数,即为每年的新增劳动力数据;每一年新进入劳动力市场的年轻人的数字为这一年年龄为20岁的人数,退休的人数为每年达到60岁的人数(不论男女)。具体计算公式为:

每年新增劳动力人数=每年的20岁人口数-每年60岁人口数

这一计算方法虽然粗糙,但误差不会太大,至少不会出现方向性错误。

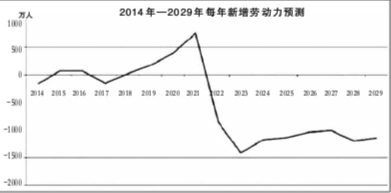

下面这幅图,是笔者根据国家统计局公布的数据,计算出的中国从2014年到2029年的新增劳动力数据。这些数据都是实实在在已经实现的数据,没有任何预测的成分在里边。也就是说,这是以后20年中国不可避免会出现的局面。按照上述计算方法,到2014年,中国的新增劳动力为-167万,也就是说,2014年中国的劳动力总数将减少167万;随后几年,这个数据就在0附近波动,有时正有时负,2020年和2021年较大,分别为397万和764万,这是因为这两年退休的人是1960年和1961年出生的,而这两年正是大饥荒时期,人口出生数很少;2022年是个大转折,这一年,中国的劳动力将减少850万,从此,一边是60年代的婴儿潮变成退休潮,一边是2000年之后的超低生育率,其结果,劳动力每年减少1000万以上,最高的2023年将减少1400万,从2022年到2029年,中国劳动力累计将减少近9000万。这种退休潮将一直持续到2040年左右,也就是说,中国将有一个长达20年的劳动力剧烈减少的时期。

根据国家统计局发布的报告,2012年我国劳动年龄人口减少345万。这是一个十分明显的信号,这表明,中国劳动力短缺的时代已经到来,而且劳动力短缺的问题将越来越严重。

劳动力短缺将对中国的经济增长产生巨大影响

这种影响可以从供给和需求两个方面来理解。

从供给来看,劳动力短缺将导致中国的潜在产出增长率的下滑。如果中国2022年以后劳动力每年减少1000万,而总劳动力是8亿,那就意味着中国劳动力的增长率是-1.25%。首先,假定中国产出的劳动力弹性是0.5,这就将使得中国潜在产出的增长率下降0.6个百分点。

其次,劳动力减少对潜在产出的增长率还有间接影响。中国的劳动力减少具有一个重要特点,就是由于长期执行计划生育政策导致的人口和劳动力的年龄结构的变化。因此,中国的劳动力减少跟老龄化是同时出现的。这就导致了劳动力减少对潜在产出的增长率的两种间接影响:一是影响技术进步率。劳动力中年轻人越来越少,将使得技术进步率下滑。二是影响资本增长率。退休的老年人要么没有收入,要么收入较低,而且即使有收入,也是通过社会保障转移来的收入,退休的老年人并不参与生产过程,因此退休的老年人消费大于储蓄。退休前正储蓄、退休后负储蓄很正常。但老年人比例的增加会导致整个经济的储蓄率下降,这将导致储蓄和资本形成的减少,资本增长率就将下降。

从需求来看,老年人和年轻人的人均消费是有很大差别的。年轻人的预期收入是增加的,所以人均消费多一些;老年人预期收入较低甚至没有,而且面临很大的不确定性,为了保障余生的生活水平,就不敢多花钱。所以,随着老龄化的出现和老龄化程度的提高,总消费需求也会减少。日本就是一个明显的例子,日本人口增长率是负的,所以消费增长一直很乏力。

随着中国劳动力短缺和老龄化的出现,不管是供给还是需求都将面临紧缩局面,同时抑制经济增长,其结果,中国经济的增长率将急剧下滑。可以说,2022年前后将是中国经济的一个转折点,此后中国经济将迅速转入低增长状态。

劳动力短缺还会对中国经济产生其他不利影响

首先,工资将以更快的速度上涨。中国目前已进入劳动力零增长区间,2012年,中国的工作年龄人口甚至减少了345万。如果中国经济继续高速增长,即使劳动力不增长,工资都会快速上涨,最近十年的情况就说明了这一点。而2022年后,中国将出现劳动力大幅下降的情况,会导致工资以更快速度上涨。

其次,工资上涨会导致成本推动的通货膨胀,物价将大幅度上升。

第三,中国企业的利润空间减小,大量企业或者破产,或者转移到别的国家和地区,或者彻底转型。

第四,退休年龄将被迫提高。

第五,房价泡沫将会破灭。经济增长率的下滑,意味着老百姓收入增长率的下滑,从而意味着住房需求将以更大幅度下滑。另外,随着年轻人绝对数量的减少,住房刚性需求下降。这些都将导致房价上涨率下滑,后者又将引起房价预期的变化,最终导致房价泡沫破灭。

现行人口政策面临挑战

劳动力短缺将影响中国潜在产出的增长率,这可以通过加大科技投入和教育投入,以及科技体制改革和教育体制改革来应对。科技投入的增长和科技体制改革会提高科技进步率,教育投入的增长和教育体制改革会提高人力资本水平和人力资本的增长率,从而缓和潜在产出增长率下滑的程度。但这两个政策都有很大的缺陷,即效果的不确定性很大:科技投入的增长和科技体制改革会导致技术进步率多大程度的提高?教育投入的增长和教育体制改革会导致人力资本的增长率有多大程度的提高?

应对劳动力短缺,需要采取直接的措施,笔者认为,应考虑调整现行的人口政策。2000年人口普查就表明,我国的总和生育率已是1.22,处于很低的水平;2010年人口普查再次表明,我国的总和生育率只有1.18,远低于世界上被认为处于人口危机中的国家,比如日本和德国,2012年的总和生育率是1.4左右。

实际上,人口危机不仅仅存在于中国大陆。2012年,在全世界224个国家和地区中,总和生育率最低的是新加坡(0.78),倒数第二是澳门(0.92),倒数第三是香港(1.09),倒数第四是台湾(1.10)。这说明:第一,国家统计局公布的目前1.18的总和生育率是可信的,如果有误差,更可能是高估而非低估。第二,“4-2-1”的人口格局已在整个中华民族全面形成。

那么,中国的最优生育率是多少呢?世界上大多数国家认为合理的生育率是2,也就是保持人口数量基本不变的水平。笔者认为,中国的总和生育率至少应该维持在1.8以上。(苏 剑)(作者单位:北京大学经济学院)

何谓“老龄化”

联合国关于老龄化社会的标准是60岁及以上人口占比超过10%,或65岁及以上人口占比超过7%。2000年,中国65岁及以上人口占比达到7%,正式步入老龄化社会。截至2012年,中国60岁及以上人口占比达到为14.3%,65岁及以上人口占比达到9.4%。

人口老龄化的速度

据联合国预测,中国65岁及以上人口占比将在2032年突破20%,在2049年突破30%;中国60岁以上和65岁以上人口占比翻倍(60岁以上人口占比从10%到20%,65岁以上人口占比从7%到14%)所需时间分别仅为26年和25年,而美国分别为78年和70年,俄罗斯分别为51年和49年,就连人口老龄化最为严重的日本也略慢于中国,分别为29年和25年。

老龄化导致劳动力减少

在人口老龄化的推动下,中国劳动力资源开始减少。与2011年相比,2012年劳动年龄人口(15至59岁)的绝对数减少了345万人,占总人口的比重也下降了0.6个百分点。

什么是“生育率”

指一个群体中平均每个女性在其一生当中所生育的子女数量,更替水平生育率为2.1。如果一个群体中平均每个女性生育孩子的数量超过了2.1,总人口就会增长。反之,人口数量就会缩减。一旦一个国家的生育率持续低于更替生育水平,其年龄状况就会开始转变,老年人的数量会超过年轻人。

GDP位列前十的国家的总生育率(2005年-2010年的平均数据)

1、美国:2.07

2、中国:1.64

3、日本:1.32

4、德国:1.36

5、法国:1.97

6、巴西:1.9

7、英国:1.83

8、意大利:1.38

9、俄罗斯:1.44

10、印度:2.73

缩小

缩小 全文复制

全文复制