上一版

上一版

水深过人的一片“汪洋”中,车辆东倒西歪地“趴卧”在水中——这是“7·21”北京暴雨后人们熟悉的场面。无可奈何的车主把希望寄托于保险公司,然而“涉水”这一投保之初不曾关注的词语却给广大车主带来不少矛盾与困惑:为爱车买了全险是不是就能高枕无忧?暴雨导致的车损可不可赔?“二次点火”真的不能获赔吗?

暴雨过后,北京保监局立刻下发了《关于切实做好北京7·21强暴雨人身险理赔服务工作的紧急通知》,要求保险公司建立快速理赔机制,快速查勘定损,确保接报案电话24小时畅通;同时主动加快对受灾车辆救援;对属于保险责任的案件,应及时赔付。各保险公司迅速行动起来,全力以赴投入到相关车险的理赔工作中。平安车险简化了遇险车辆处理方式,采取免现场免证明处理。中华财险专门对暴雨遇险车辆实施“快查、快定、快赔”的“三快”措施,最大限度提高理赔效率。

“全险”不全 “涉水”难赔

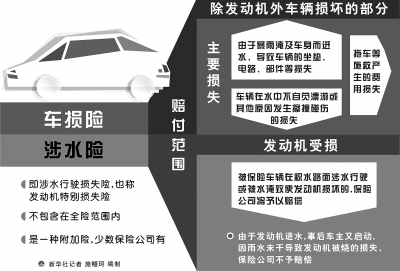

“除了车辆发动机,内饰以及其他部件的损坏都适用于车损险。对于因为车库进水造成的车辆淹没、或是因为大雨冲刷导致树木石头掉落砸伤车辆,都适用于车损险进行赔偿。”中国人保财险北京分公司理赔部总经理助理唐兴说,在暴雨过后的车损理赔中,只要发动机没进水,所有的维修、更换部件都属于车损险的保障范围。

针对暴雨中遇到的车辆损失进行的赔偿,唐兴告诉记者,机动车发动机进水的理赔保险目前只适用于涉水险。涉水险的全称是发动机涉水行驶损失险,是车主专门对车辆发动机购买的一种附加财产险,投保的车辆在涉水路段行驶或被水淹没后导致的发动机损坏,才适用涉水险的理赔条款。

平时经常听到车主称“为车购买了全险,可以高枕无忧了”。果真如此吗?事实上,全险概念很模糊,各家保险公司全险的范围也不尽相同。平安产险北京分公司副总经理解保林表示,“全险”中不包括“涉水险”。涉水险属于车损险的附加险,一般须在原车损险的基础上进行添加、且与车损险在同一家公司办理。

记者咨询了几家保险公司或汽车4S店,对方对涉水险都比较陌生,甚至有的保险公司根本就不卖这个险种。据了解,车主投保、咨询时,保险业务员往往也不会主动告知这一项。那么,保险公司为何不愿涉足涉水险?太平洋保险公司工作人员云先生表示,涉水险按照投保车辆的价值收取保费,但一般都较便宜。与低廉的保费形成鲜明对比的是“麻烦多”。发动机进水是否由于故意行为所导致,这个原因难以判定,极易造成骗保现象,保险公司考虑到自身的经营效益,因此不愿推荐涉水险。

“二次点火”可以赔

那么,是不是购买了涉水险保险公司就会赔呢?

出于车主的自然心理,在遭水淹而熄火后,很多人自然地会多次尝试着再去打火启动发动机,结果造成发动机损坏,即发生所谓的“二次点火”,也是本次暴雨造成车辆最严重的损失。

目前,许多车主反映,对于浸水车辆二次点火造成的发动机损害,即使购买了车损险和涉水险也不能获得赔偿。据了解,针对这一普遍情况,由于各家保险公司条款的规定不尽相同,是否理赔也是因“公司”而异。不过,记者调查发现,目前市场上规模较大的保险公司都会受理这种情况,其中,中国人保和平安财险的保险人员就向记者明确表示,只要购买了涉水险,二次点火造成的发动机损害保险公司会给予赔偿。

平安财险品牌部的陈家伟告诉记者,之所以保险公司没有强调涉水赔偿主要是出于提醒车主养成爱护发动机的好习惯。“汽车一旦涉水,绝对不要二次点火,否则发动机极易受损。”据他介绍,以一辆20万元左右的新车为例,一年所交涉水险只有130元。此次北京暴雨大幅提升了人们购买“涉水险”的意识,“以平安车险为例,投保涉水险的比例已经从下雨前的8.3%猛增到这几天的30.4%。”陈家伟说。

车辆进水后怎么办?

车子进水后,如何最大限度保护车辆,顺利实现理赔?专家建议,首先,如果车子进水了,车主千万别动,尤其不能再发动,浸泡车辆应叫拖车救援;其次,车辆发生保险事故后,要立即保护现场,抢救伤员和财产,保留相关证据,电话通知保险公司报案,48小时内正式报案。此外,事后应将事故车辆拖至定损中心进行拆解定损,随后向保险公司提交索赔材料,保险公司定损完成之前,车主不要自行清洗车辆外观。(本报记者 温 源 本报通讯员 付 奇)

缩小

缩小 全文复制

全文复制