上一版

上一版

新闻背景

美国白宫管理和预算办公室的数据显示,到2011年5月16日,美国联邦政府的债务余额已达到国会授权的142940亿美元的法定债务上限。这意味着,依靠一些临时措施,美国联邦政府的运转仅能维持到2011年8月2日,如果国会不提高法定债务上限,美国联邦政府将无法偿付到期国债本息,世界第一大经济强国将面临主权债务违约危机。在经过超过3个月的艰苦谈判之后,美国国会两党各让一步,终于在2011年7月31日达成协议,分三步提高债务上限,幅度为21000亿美元到24000亿美元,十年内紧缩财政开支约25000亿美元。美国联邦政府与国会的法定债务上限之争告一段落。

2011年4月18日,国际评级机构标准普尔(Standard & Poor's)把美国长期主权信用评级前景展望由“稳定”下调为“负面”,维持主权信用评级不变。美国东部时间2011年8月5日晚间(北京时间8月6日早间),标普将美国长期主权信用评级由“AAA”降至“AA+”,评级展望负面,这是美国历史上首次失去AAA信用评级。

法定债务上限不能遏制美债扩张

根据美国财政部的定义,“法定债务上限”是指联邦政府依据国会授权,为了履行现有法定义务而能够举借的债务总额,制定法定债务上限的本意,是希望国会利用立法权对联邦政府的举债规模进行约束,防止联邦政府滥用国家信用,维持联邦政府的债务偿付能力和主权债务的可持续性。但是,在实际操作过程中,法定债务上限几乎从来就没有对联邦政府的债务进行过真正有效的约束,即使从表面上看,有时候国会与联邦政府就法定债务上限的论争十分激烈,但这类论争的“醉翁之意”往往并不是法定债务上限本身,而是民主党与共和党选票之争的“政治秀”。美国白宫管理和预算办公室的数据显示,1940年至2010年的40年间,美国国会调整法定债务上限多达106次,而且全部是单边上调。因此,美国主权债务的恶化不仅与联邦政府长期的赤字财政有关,也与国会对联邦政府赤字财政的放纵有关。

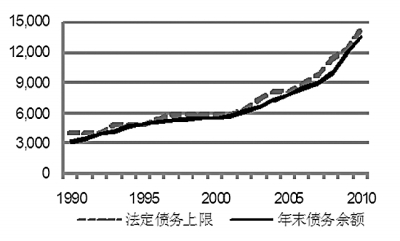

下图中显示的是1990年至2010年与联邦政府债务规模的变化。上世纪90年代的十年,以信息技术为核心的高新技术革命带来了美国“新经济”的繁荣,美国联邦债务规模增长比较缓慢,法定债务上限由1990年的31950亿美元提高到2001年的59500亿美元,12年间法定债务上限的调整年份只有4年,年复合增长率为3.34%;本世纪初以来,随着IT泡沫的破灭,美国经济全面减速,美国联邦债务规模呈指数增长的趋势,法定债务上限几乎年年上调,由2002年的64000亿美元猛增到2010年的142940亿美元,年复合增长率高达10.57%,远高于同期的GDP增长率。这进一步说明所谓的法定债务上限并没有遏制联邦政府债务规模的扩张,其上升过程仅仅只是伴随联邦政府债务规模扩张的被动性调整。

美元债权的三重风险

长期以来,美国国债被认为是最安全的无违约风险的资产,美国国债收益率被当做无风险收益率和金融风险资产的定价标杆。本次法定债务上限的谈判让人们看到了美国国债违约的可能,美元债权不但面临着汇率风险、通胀风险的市场风险,而且将面对可能违约的信用风险。

1.汇率风险。国际清算银行的数据显示,本轮国际金融危机以来,美元有效汇率的下降幅度已超过10%,如果剔除权重最大但同样大幅贬值的欧元,美元有效汇率的降幅已超过20%,这说明美国早已放弃强势美元政策,转而实施弱势美元政策,用外汇市场的术语描述,就是美元汇率已进入下降通道。我们有两点理由认为,未来的美元会继续并以更大的幅度贬值:第一,在两轮量化宽松货币政策结束后,美国向金融市场投放的美元接近20000亿美元,其中绝大部分已流入国际金融市场,也就是说,国际金融市场的美元早已供过于求,美元贬值预期会长期主导全球外汇市场,这是未来美元贬值的市场因素。第二,不管是共和党还是民主党执政,为了缓解主权债务问题,都会继续实施并强化弱势美元政策,加速美元的贬值进程,这是美元贬值的政治因素。

2.通胀风险。美国已经实施的两轮量化宽松货币政策和未来有可能进行的第三轮量化宽松货币政策,不但会导致美元贬值从而带来汇率风险,而且也将带来通胀风险。第一,美元滥发引起包括石油价格在内的大宗商品价格持续上涨,导致全球性通货膨胀,大幅度增加全球经济增长的成本,加剧新兴市场经济体的输入性通胀压力。目前,受美国量化宽松货币政策的影响,许多发展中国家的通胀已加速恶化,如印度、阿根廷、墨西哥等国的通胀水平已超过或接近10%。第二,尽管近年来美国国内的通胀维持在较低水平,但弱势美元政策的实施、美国经济的全面减速、全球对美国经济信心的下降将引起美元回流。我们有理由预期,未来美国会出现恶性通货膨胀,导致美元债权价值的大幅度下降。数据显示,20世纪70年代储备的美元,其实际购买力已损失超过四分之三,如果未来美国出现恶性通货膨胀,美元债权的价值损失将更加严重。

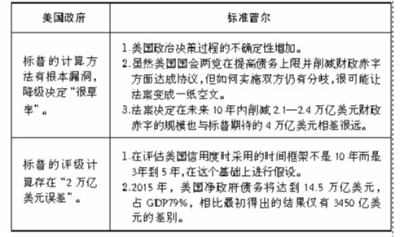

3.信用风险。第一,尽管美国国债并未出现事实上的违约,但不可否认其存在过“隐性违约”。例如,1933年的罗斯福新政将美国债务与黄金脱钩,以及1971年尼克松冲击下布雷顿森林体系的崩溃,其结果都是利用“隐性违约”解决了美国财政赤字、贸易赤字和债务问题。第二,美国国内有学者提出延缓支付到期债务利息的所谓“技术性违约”,虽然冠以“技术性”之名也难以掩盖其违约的本质;还有学者提出向美国国债的债权人征收利息所得税的“美债征税”手段,希望藉此减缓债务压力。第三,即使美国国债短期内不出现债务违约,但其主权信用评级很可能被调低,导致美国国债收益率的上升和国债价格的下降,美元债权的价值将大幅缩水;同时,由于融资成本的上升使得美国联邦债务规模的扩展难以持续,引发债务链条断裂,进一步加剧美国主权债务违约的可能。

国际货币体系多元化的重要性

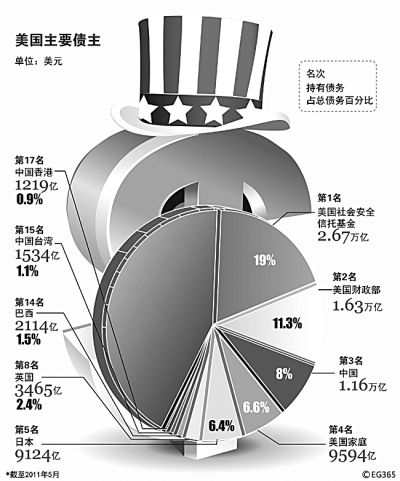

美国联邦政府与国会参政两院就法定债务上限进行的艰难博弈吸引了国际社会的广泛关注。如果美国出现债务违约,受到冲击的绝不仅只是美国经济,全球经济也将再次受到沉重打击。在美国国会提高法定债务上限之后,表面上美国主权债务问题最困难的时候已经过去,但笔者认为,法定债务上限的提高只是推迟了美国主权债务危机总爆发的时间,美国主权债务问题并不是缩小了而是扩大了。中国人民银行的数据显示,2011年6月末中国外汇储备余额达31975亿美元,美国财政部的数据显示,2011年5月末中国持有美国国债11598亿美元,是继美国社保信托基金、美国财政部之后的第三大持有者和最大海外持有者,美国国债资产构成了中国外汇储备投资组合的主体。面对美元债权的三重风险,中国应从长远发展战略角度出发,转变外汇储备投资的思路,积极推进以人民币国际化为核心的区域货币金融合作,最终使人民币成为主要国际储备货币,实现国际货币体系的多元化。

(作者单位:广东金融学院华南金融研究所)

■标准普尔

是世界权威金融分析机构,由普尔出版公司和标准统计公司于1941年合并而成,为投资者提供信用评级、独立分析研究、投资咨询等服务。1975年,美国证券交易委员会SEC认可标准普尔为“全国认定的评级组织”。

■主权债务

指一国以自己的主权为担保向外——不管是向国际货币基金组织还是向世界银行,还是向其他国家——借来的债务。债务危机是指在国际借贷领域中大量负债,超过了借款者自身的清偿能力,造成无力还债或必须延期还债的现象。

主权债务危机的本质是高赤字之下的主权信用危机。现在很多国家随着救市规模不断扩大,债务的比重也在大幅度增加,很多国家可能面临无法偿还未来的风险。当这个危机爆发到一定阶段的时候可能会出现主权违约,即当一国不能偿付其国家债务时发生的违约。传统的主权债务违约的解决方式主要是两种:违约国家向世界银行或是国际货币基金组织等借款;与债券国就债务利率、还债时间和本金进行商讨。

缩小

缩小 全文复制

全文复制